por Enzo Tapia

En esta edición:

- El costo de vivir en Argentina: $191 mil para superar el umbral de pobreza

- El BCRA incrementa la tasa de interés

- Balanza comercial: déficit para el primer trimestre

- Importaciones: se posterga el pago de servicios profesionales y fletes

- El “dólar blue” alcanza un récord histórico: ¿qué significa para la economía argentina?

- Mercados

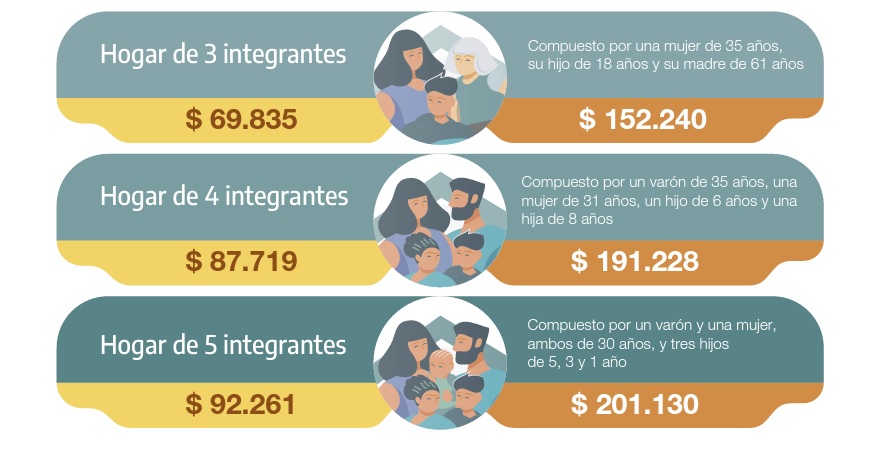

El costo de vivir en Argentina: $191 mil para superar el umbral de pobreza

Así se puede apreciar en el último informe del INDEC sobre las Condiciones de Vida de la población argentina para el mes de marzo. Este informe detalla información sobre la Canasta Básica Alimentaria (CBA), que representa el costo mínimo de alimentación necesaria para mantener una persona sana y en condiciones óptimas, e información sobre la Canasta Básica Total (CBT), que define el ingreso mínimo necesario para adquirir los bienes y servicios esenciales para una vida digna, es decir que no incluye solo alimentos, sino también otros bienes y servicios esenciales como transporte, vestimenta y vivienda.

En este sentido, la Canasta básica total es la que utilizamos en Argentina para definir el umbral de pobreza y, según el informe, durante el mes de marzo el índice se incrementó en un 8%, por lo que una familia tipo necesitó de $191.228 para no ser considerada pobre; e interanualmente ha tenido una variación del 113%.

Una familia tipo está compuesta por dos adultos de entre 35 y 39 años, propietarios de la vivienda en la que habitan, y dos hijos de 6 y 8 años que asisten a la escuela primaria.

Sobre la canasta básica alimentaria, el informe indica que ha tenido un incremento mensual del 9% durante el mes de marzo, llegando a un valor de $87.719 para una familia tipo. Con respecto al año anterior, ha acumulado un incremento del 120%.

Los incrementos en el costo de vida que se detallan tienen correlación con los datos de inflación publicados para el mes de marzo -incremento mensual del 7,7% y 104,3% interanual-, y tienen mayor impacto en las personas que cuentan con menores recursos, ya que para estos sectores cada vez se les hace más difícil adquirir bienes y servicios básicos, como alimentación y vestimenta.

El BCRA incrementa la tasa de interés

Esta semana, el Banco Central de la República Argentina (BCRA) anunció una suba de 300 puntos básicos en la tasa de política monetaria. Es decir que se eleva la tasa de interés nominal anual de las Letras de Liquidez (Leliq) a 28 días del 78% al 81%.

Además, también anunció que los plazos fijos pasaran a tener un rendimiento del 81% nominal anual. Esto implica un rendimiento mensual del 6.75% y un rendimiento efectivo al año del 118% para depósitos de hasta 10 millones de pesos.

El objetivo de la medida es mantener el incentivo al ahorro en pesos, ante una gran volatibilidad del tipo de cambio y evitar así una “huida al dólar”.

Al respecto cabe mencionar que se está tornando una medida insuficiente ya que el rendimiento mensual del plazo fijo -6,75%- ha quedado por debajo de la inflación mensual -7,7% para marzo-.

Efectos de la suba de tasa de interés

En el contexto actual, distintos países del mundo actúan en consonancia con la suba de tasas de interés como medida para palear la inflación que ocasionó el financiamiento de sobrellevar la pandemia.

La teoría dice que cuando se aumenta la tasa de interés las personas tienden a preferir ahorrar su dinero, volcándolo a instrumentos financieros, en lugar de gastarlo en bienes o invertir en capital. Esto desacelera el consumo y la inversión, lo que a su vez reduce la demanda de bienes y servicios y disminuye la presión inflacionaria en la economía.

Sin embargo, en Argentina el efecto puede ser distinto debido a la alta inflación que se registra en el país. Aunque la medida puede ayudar a desalentar la compra de dólares, también puede afectar negativamente a los consumidores y a las empresas que buscan financiamiento a través de créditos. Además, si la tasa de interés es insuficiente para superar la inflación, puede llevar a una pérdida de valor de los ahorros en términos reales -como pasa actualmente-.

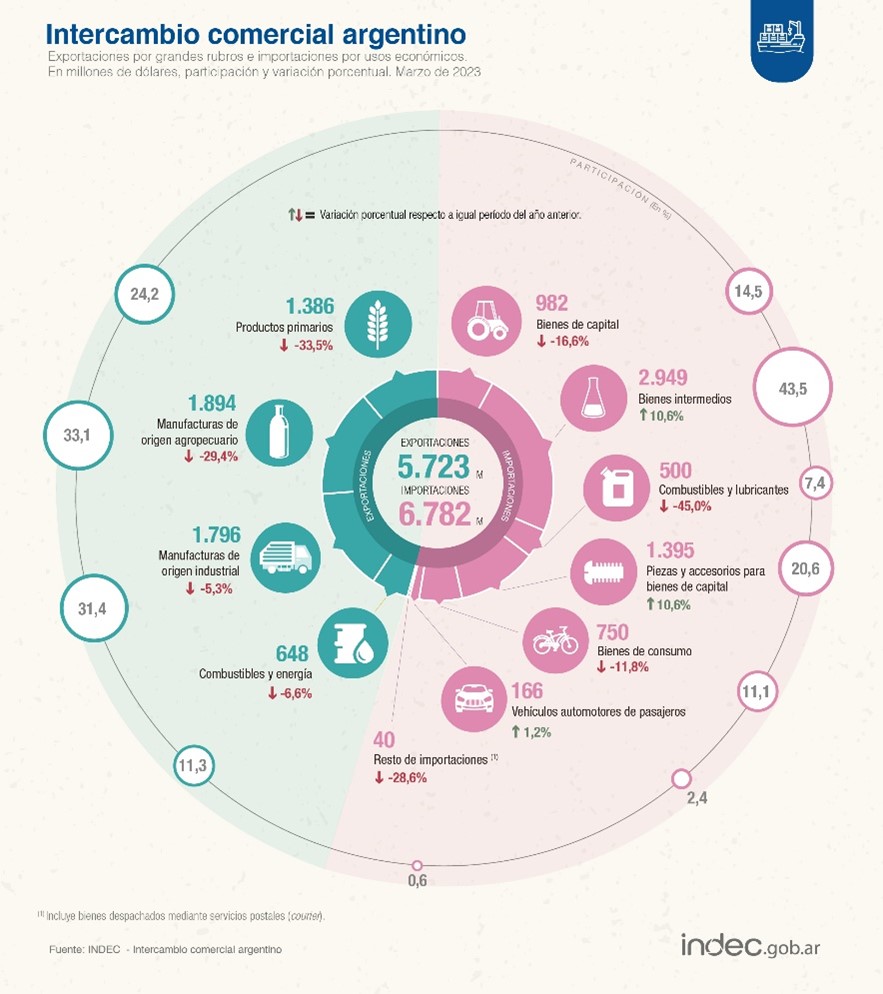

Balanza comercial: déficit para el primer trimestre

Así se ha informado desde el Instituto de Estadísticas y Censos (INDEC) en su último informe sobre el intercambio comercial argentino, en el que se detalla cómo fue el comportamiento interanual de la balanza comercial.

La balanza comercial es un registro de todas las transacciones comerciales que realiza un país con el resto del mundo. Si las exportaciones son mayores que las importaciones se dice que hay un superávit comercial; mientras que, si las importaciones son mayores que las exportaciones se produce un déficit comercial.

Es así, que para el mes de marzo del corriente año tenemos un déficit de mil millones de dólares (-$1059 millones de dólares), lo que representa una variación negativa del 13,4% con respecto al año anterior.

Las exportaciones cayeron un 22,2% interanual, resultado explicado por la disminución que presentan todos sus rubros: productos primarios (33,5%), las manufacturas de origen agropecuario (29,4%), los combustibles y energía (6,6%), y las manufacturas de origen industrial (5,3%).

Por otro lado, las importaciones disminuyeron un 4,2% interanual debido a las disminuciones en los bienes de capital (16,6%), bienes de consumo (11,8%) y combustibles y lubricantes (45%). Sin embargo, se registró un aumento en los bienes intermedios, piezas y accesorios de bienes de capital y vehículos automotores de pasajeros.

Hay que tener en cuenta que la situación actual del comercio exterior en nuestro país se ve afectada por diversos factores, como la caída en las exportaciones de productos agrícolas debido a la sequía y el seguimiento estricto para prevenir la “fuga de dólares”.

Importaciones: se posterga el pago de servicios profesionales y fletes

La tensión cambiaria culminó en nuevas medidas que restringen las importaciones. La nueva disposición del Banco Central de la República Argentina implica la postergación del pago de 2mil millones de dólares hasta fin de año.

El Banco Central de la República Argentina (BCRA) ha tomado medidas para permitir que las empresas puedan financiar el pago de servicios profesionales y de fletes entre empresas relacionadas. El objetivo es diferir el pago por 60 días (90 días en el caso de fletes) y así proteger las reservas del país.

Los servicios que deben ser abonados con un diferimiento mínimo de 60 días (desde la fecha de aprobación del SIRASE) y que necesitan de la autorización del BCRA son: servicios jurídicos, contables y gerenciales; servicios de publicidad, investigación de mercado y encuestas de opinión pública; servicios arquitectónicos, de ingeniería y otros servicios técnicos y otros servicios empresariales.

En el caso de que los pagos correspondan a contrapartes relacionadas en el exterior por servicios de fletes u otros servicios de transporte, el pago se concretará a partir de los 90 días corridos desde la fecha efectiva de prestación del servicio.

Además, el BCRA autorizó el pago de intereses de deuda dentro de empresas con la finalidad de posponer pagos por US$2.000 millones hasta fin de año.

Cabe aclarar que estas medidas no afectan el pago de los servicios actualmente alcanzados por el impuesto PAIS, como las plataformas de entretenimiento Netflix, Spotify, YouTube, etc., que continuarán operando como en la actualidad.

En caso de que el acreedor y el deudor estén relacionados (es decir, sean parte de la misma empresa o grupo), deberán solicitar permiso previo para acceder al mercado de cambios y pagar los intereses de las deudas comerciales por importaciones de bienes, servicios y préstamos financieros con otros países hasta fin de año.

Para cancelar importaciones de servicios, las empresas pueden realizar depósitos remunerados en dólares oficiales por el importe en pesos equivalente a los intereses no pagados o utilizando divisas propias para pagar a contrapartes relacionadas.

Este tipo de medidas, si bien tiene como objetivo la preservación de las reservas del BCRA, termina generando desabastecimiento para las empresas ya que la burocracia que conlleva genera faltantes de materiales necesarios para la producción. Por otro lado, genera desconfianza e incertidumbre en los inversores extranjeros, ya que no se le hacen más que cambiar las reglas de juego y terminen por esperar más tiempo por recibir sus correspondientes pagos.

El “dólar blue” alcanza un récord histórico: ¿qué significa para la economía argentina?

La semana pasada el tipo de cambio informal conocido como “dólar blue” alcanzó un récord histórico de $442 para la venta, lo que ha generado preocupación y revuelo en la opinión pública. Aunque los medios justifican este aumento con la tensión financiera y política que han generado los rumores sobre reasignación de funcionarios y las decisiones de intervención que toma el Banco Central, la realidad es que el tipo de cambio se encontraba atrasado con respecto a la inflación.

Solo en el primer trimestre hemos tenido una inflación del 21,7%, lo que significa que si se ha optado por “invertir” comprando estas divisas del mercado informal en enero y vendiendo a fines de marzo se hubiera perdido un 10% del valor original ya que el tipo de cambio había variado un 12% para el mismo periodo.

Las expectativas a futuro para el tipo de cambio son al alza. Según los economistas, el tipo de cambio oficial terminará el año en $363, pero la previsión más pesimista lo estima en $513. Por lo tanto, el tipo de cambio informal podría seguir esta tendencia.

El tipo de cambio es un reflejo de las pocas reservas con las que cuenta el BCRA en comparación con la gran cantidad de pesos en circulación, lo que ha llevado a que el gasto público se financie con emisión monetaria o emisión de títulos públicos. Esto es aún más evidente durante un año electoral en el que los candidatos buscan tener el favor del pueblo.

Tomando como referencia lo sucedido en las PASO de 2018, muchas personas deciden volcarse a la divisa estadounidense ya que en aquel momento el tipo de cambio tuvo una variación abrupta del 46%, pasando de $28 a $46 con los resultados de las primarias. Es por ello que, ante las próximas elecciones y el hecho de que la tasa de interés para los plazos fijos ocasione pérdidas en términos reales, los pequeños ahorradores buscan dolarizarse para proteger el valor de sus ahorros.

Es importante recordar que lo correcto no es expresar “sube el dólar”, sino que lo que realmente sucede es que nuestra moneda, el peso, cada vez pierde más valor y esto se ve reflejado en que el valor de las divisas sea mayor. Comprar dólares no termina siendo una protección real de los ahorros ya que, como mencionamos antes, la inflación en pesos está siendo mayor al ajuste que tiene el tipo de cambio. Por otro lado, la inflación en dólares también existe.

Mercados

El índice Merval de la Bolsa de Buenos Aires cerró la semana con una variación positiva del 5,38%, con una apertura de 281.827,48 y un cierre de 290.890,52 puntos y coincidiendo con el mínimo y máximo semanal respectivamente.

El riesgo país aumentó en 270 puntos básicos llegando a ubicarse en los 2622 puntos básicos, su mayor valor en los últimos 6 meses. También alcanzó su máximo el día miércoles de 2661 puntos básicos, lo que refleja la caída que tuvieron los bonos argentinos producto de la intervención del Banco Central en la compra de bonos buscando suavizar la escalada del tipo de cambio.

Respecto a las divisas, el dólar oficial promedio cerró la semana a $216.58 para la compra y $225.58 para la venta; mientras que el euro finalizó la semana a $236.17 para la compra y $245.77 para la venta.

Con el resto de las denominaciones que tenemos de la divisa estadounidense, el dólar finalizó la semana de la siguiente manera: mayorista a $218.53; el dólar blue cerró su cotización en $442 para la venta; el CCL en 455.11; turista en 387.56 y MEP en $437.75 (todos valores al tipo vendedor).

© 2023 – Finanzas San Luis

Encontranos en:

|  |  |  |  |