Año 9 – Número 339

por Jorge A. Sosa

En esta edición:

- La creciente inflación: un viaje al pasado

- Demoras en las modificaciones en la ley de alquileres

- Tasas de Interés a la espera de modificaciones luego del dato inflacionario

- Cierre del dólar semanal

- Nuevo acuerdo para incrementos en los combustibles

- Mercados

La creciente inflación: un viaje al pasado

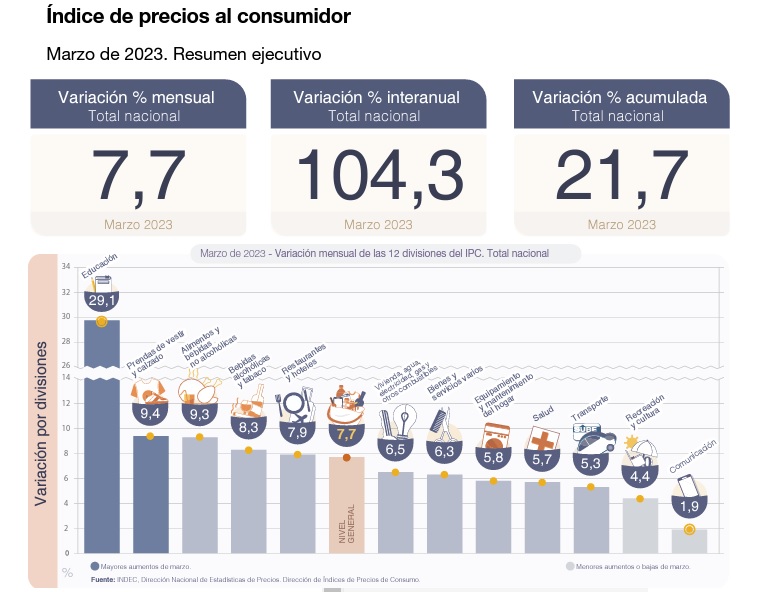

Este viernes se dio a conocer el dato de la inflación de marzo según los cálculos del INDEC y terminó superando hasta las previsiones privadas, que a pesar de sus altas estimaciones terminaron por debajo de los números oficiales.

El índice de precios al consumidor del tercer mes del año registró un incremento del 7,7% llevando la inflación anual al 104,3% y un 21,7% en lo que va del año.

Esta situación deja en evidencia la imposibilidad que tiene el gobierno para dar previsiones certeras a la hora de estimar números respecto a este tema tan sensible para el bolsillo de los argentinos.

Cabe recordar que el actual ministro de Economía, Sergio Massa, había pronosticado que en el mes de abril la inflación iba a estar en torno al 3%, situación que lejos está de ser cierto ya que en los últimos meses solo se ha dedicado a incrementar los agregados monetarios que solo han calentado los precios en todo el territorio nacional.

Estos porcentajes inflacionarios se habían visto por última vez en abril de 2022 cuando el Gobierno de Eduardo Duhalde había decidido abandonar la Convertibilidad.

Los rubros que más aumentaron fueron Educación 29,1%, Alimentos 9,4%, Indumentaria 9,4%, Bebidas Alcohólicas 8,3%, Viviendas y Servicios Básicos 6.5%, Salud 5,7%, Construcción 7,7%.

Las preocupaciones que deberían ser admitidas con urgencia en esta coyuntura de escalada inflacionaria es la incidencia que provoca en los sectores más vulnerables de la sociedad. Al ser el rubro de alimentos lo que más sube afecta directamente sobre la pobreza, y en mayor medida a la indigencia.

Poca reacción se vio en el Gobierno de Alberto Fernández, que solo se solo se ha limitado a continuar su pelea con los sectores de la oposición sin mediar planes para corregir las variables que realmente están produciendo una erosión en el poder adquisitivo del salario.

Seguramente los próximos meses observaremos números que rondarán entre el 7 y 8 por ciento en la inflación y condicionará el escenario electoral que se avecina.

Demoras en las modificaciones en la Ley de Alquileres

Esta semana se pudo observar que el Gobierno Nacional no dio avances sustantivos sobre su propuesta de modificar la ley de alquileres vigente, que tanto conflicto ha generado desde su puesta en vigencia.

Semanas atrás el Ministerio de Economía había manifestado que la ley se iba a derogar debido a las amplias complicaciones que ha traído al mercado, generando alguna esperanza para el sector que ha visto contraída la oferta y ha disparado los precios en la instancia de renovaciones.

Ahora el ejecutivo plantea que sería posible un tratamiento legislativo para mejorar los alcances del articulado, y debido a la disparidad de criterios e interpretaciones no se avizora una solución en el corto plazo.

Una vez conocido el primer anuncio de derogación, entidades que nuclean a las inmobiliarias como el Colegio de Profesionales Inmobiliarios (CPI) de CABA informaron que han remitido diversas propuestas al Gobierno de Alberto Fernández para incorporar modificaciones, pero no han recibido respuesta al respecto.

Unos de los problemas que presenta la ley es que extendió el plazo para las relaciones locativas de 2 a 3 años y el monto del alquiler solo se puede actualizar una vez al año con un índice testigo de la inflación y de evolución salarial, publicado por el BCRA.

Esto ha provocado malestar por parte de los locadores, ya que en un contexto de altísima inflación observan que es muy larga la espera para corregir el efecto que produce el aumento generalizado de precios para juntarse con un nuevo monto actualizado, esto es que los índices que se consideran comienzan a estar atrasados con la evolución de precios de la economía.

Aquí es donde se ha plasmado el gran problema para ambas partes de mostrador (oferta y demanda). Es muy común en la gestión de Fernández que al manifestar que quieren corregir alguna asimetría…. recurren a otra asimetría.

En otras palabras, la ley vigente buscó proteger a los inquilinos ante los aumentos reiterados en los montos locativos, pero al restringir fuertemente esa posibilidad en un escenario de inflación los propietarios comenzaron a perder rentabilidad en términos reales, por lo que han recurrido por ejemplo a simular los alquileres en la forma del comodato, aumentar drásticamente el precio inicial a sabiendas del plazo de espera para la actualización y lo peor de todo “no alquilar”.

También se observa que han migrado a los alquileres temporarios por lo que hay menos inmuebles ofrecidos. Esta cuestión ha disparado los precios vigentes.

El mercado muestra condiciones poco favorables para ambas partes, siendo el más perjudicado el inquilino al presentar una necesidad más vulnerable.

Tasas de Interés a la espera de modificaciones luego del dato inflacionario

El Gobierno parece no acusar recibo del impacto que ha causado el último dato sobre la inflación de marzo, que luego de arrojar un 7,7% ha pulverizado las medidas que adoptaron el mes pasado el BCRA y el Ministerio de Economía.

En países como el nuestro, normalmente cuando la inflación se acelera, la entidad monetaria sube la tasa de interés para que los inversionistas no corran compulsivamente al dólar.

Aquí el contexto es mucho más complicado. El Banco Central está en un escenario que si sigue aumentando la tasa corre serios riesgos de afectar los futuros financiamientos que va a necesitar el Gobierno y encarecer el casi inexistente crédito al sector privado.

La tasa vigente está en el orden del 6,5% mensual luego del último aumento producido en febrero. Pero este nuevo dato mensual del INDEC ha dejado en evidencia que el parámetro para tomar deuda esta con márgenes negativos.

También se observó en la semana un aumento del dólar Blue que ya siente el efecto del gran circulante, falta de divisas e inestabilidad económica.

Esto también complica la brecha cambiaria que sigue en aumento con mayor presión devaluatoria para el Gobierno.

Pero la espiralización de la crisis es tan evidente y clara, que hasta los agoreros del Kirchnerismo han comenzado con fuertes críticas al ejecutivo al observar que por causa del altísimo déficit fiscal se hace insostenible la capacidad de aumentar la recaudación tributaria, lo que lleva a una desesperación por financiamiento en moneda local e internacional. Pero no se vislumbran medidas que vayan a contramano del salvaje incremento de erogaciones que ha dispuesto Alberto Fernández en los últimos años.

Un nuevo aumento en la tasa de interés solo impulsará mayor emisión monetaria para el pago de intereses de una deuda creciente que solo busca resguardo real y lógico a la hora de mirar sus vencimientos.

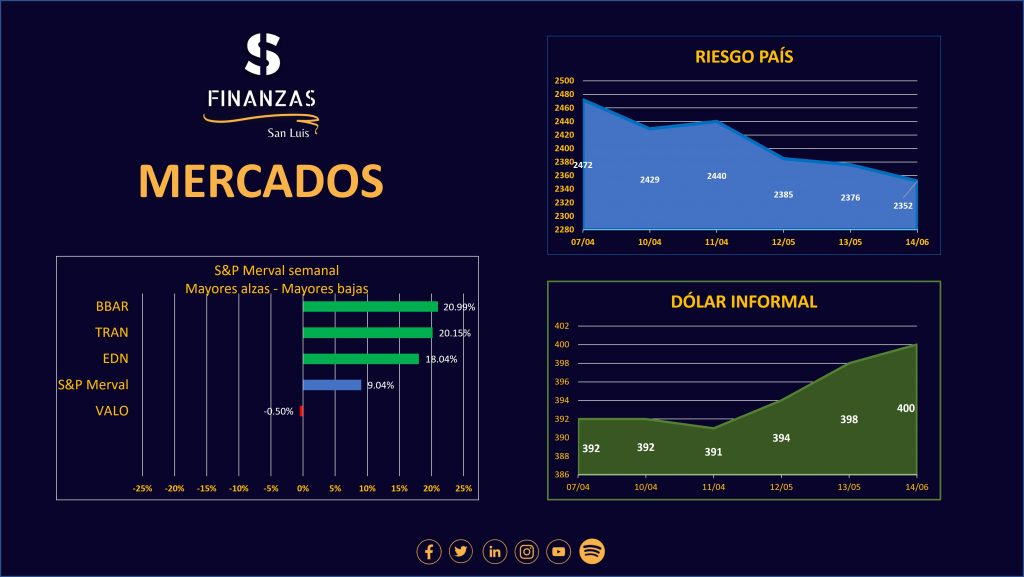

Cierre del dólar semanal

La moneda norteamericana mostró signos de estabilización al final de esta semana luego de alcanzar un nuevo récord histórico al llegar a los $400,00 por unidad.

Seguramente los inversores observan los posibles nuevos acuerdos con el FMI y la puesta en funcionamiento del nuevo dólar soja para ver si el gobierno contará con las divisas suficientes para intervenir el mercado en los segmentos mayoristas que le den un alivio a la tensión cambiaria que se inició días atrás.

Estas situaciones movilizaron el dólar paralelo en mayor medida, y a sus otras versiones no mostraron tanta actividad al alza.

Cotizaciones último día de la semana:

- Blue: $ 400

- Oficial: $ 221

- Mayorista: $ 215,10

- Turista: $ 442

- Contado con Liquidación: $ 403,11

- MEP: $392,04

(todos los valores al tipo vendedor)

El ingreso de casi U$S 600 millones por parte del sector agroexportador seguramente impidió que la autoridad monetaria pudiera absorber gran parte de esta suma y liquidar a los importadores gran parte de las sumas demandadas.

Durante el presente año el BCRA ha perdido $3.130 millones debido al desequilibrio que tiene el país con la entrada de divisas. Esto representa un incremento de deuda externa real que parece no encontrar un techo con esta administración.

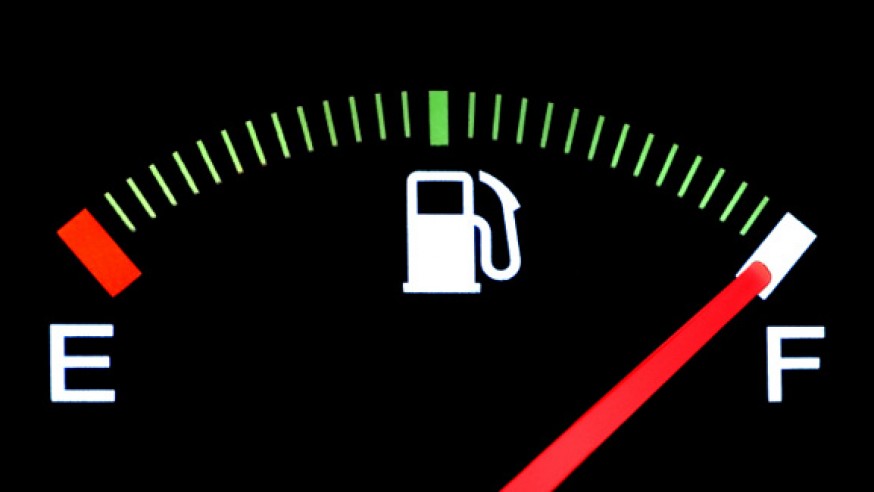

Nuevo acuerdo para el incremento en los combustibles

En el marco del Programa “Precios Justos” se acordó con las petroleras extender el plazo para los aumentos, que estará definido en un 4% mensual y que regirá hasta el próximo 15 de agosto.

El objetivo de esta nueva extensión es que los precios de las Naftas y el Gas Oil no vayan al ritmo de la inflación real ya que se ubicaría entre el 7 u 8%, calentando aún más el resto de los precios en la economía.

La pregunta a responder es por cuánto tiempo podrán mantener la distorsión que produce este tipo de medidas, ya que con el paso del tiempo solo podrá retrasar los valores al público pero ciertamente necesitaran más subsidios para mitigar las presiones por parte de las petroleras.

Las compañías YPF, Shell, PAE y Trafigura suscribieron la propuesta gubernamental.

El gobierno sabe que el precio de los combustibles termina siendo un factor sensible y determinante para el resto de los precios ya que es común que los sectores productivos y de servicios trasladan inmediatamente a sus costos cualquier modificación de este factor.

Las velas están encendidas para que el valor del crudo no presente subas considerables que deban motivar al Ministerio de Economía a seguir drenando dólares al sector y evitar faltantes que deriven en mayores importaciones.

Mercados

Los tipos de cambio oficiales publicados por el Banco de la Nación Argentina mostraron un cierre el pasado viernes de $221 para la cotización del dólar, $239 para el euro y $46,90 para el real brasilero.

Como se mencionó en una nota anterior el dólar informal comenzó la semana con un leve retroceso hasta los $391 pero terminó con una fuerte suba hacia finales de semana, cerrando su cotización en $400 por unidad de la divisa norteamericana.

El índice Riesgo País, calculado por J%P Morgan presentó un fuerte retroceso en la semana, pasando de un cierre el viernes anterior de 2472 pb a los 2352 pb el último viernes.

El mercado bursátil también presentó buenos rendimientos. El S&PMerval subió en la semana un 9.04%. Los activos con mejor desempeño fueron banco Francés (+20.99%), Transener (+20.15%) y Edenor (+18.04%). El único activo que fue a la baja fue Mercado de Valores con un retroceso de un 0.50%.

© 2023 – Finanzas San Luis

Encontranos en:

|  |  |  |  |