Año 10 – Número 382

por Ana Sofia Meirovich

En esta edición:

- Pacto de Mayo: Javier Milei propone 10 Principios para un renacimiento económico en Argentina

- Desafíos Económicos en Marzo: ajustes que impactan el bolsillo de los ciudadanos

- Entre sequías y divisas: desafíos y giros en la agroexportación argentina

- Turismo en Argentina: más extranjeros, pero continúa la salida de dólares

- Triunfo de los plazos fijos en pesos sobre el dólar durante febrero

- Criptomonedas: Bitcoin cerca de los u$s63,000 y Altcoins buscan superarlo

- Mercados

Pacto de Mayo: Javier Milei Propone 10 Principios para un Renacimiento Económico en Argentina

En el marco de la reciente apertura del 142º período de sesiones ordinarias del Congreso, el presidente Javier Milei presentó una propuesta de gran alcance destinada a moldear el futuro de la República Argentina: el “Pacto de Mayo”. Este acuerdo fundacional, compuesto por 10 principios, tiene como objetivo llevar a cabo una reestructuración profunda de las bases del país.

El mandatario convocó a líderes provinciales, expresidentes y figuras claves de partidos políticos para que suscriban este pacto el próximo 25 de mayo en Córdoba. Milei insta a “deponer intereses” y propone un “nuevo contrato social” con diez políticas de Estado, sujetas a la aprobación de la Ley Bases y un nuevo Pacto Fiscal.

Durante el discurso que superó la hora de duración, Milei destacó la imperiosa necesidad de superar las antinomias del pasado y abrazar las ideas de libertad como motor del progreso. Propuso estas diez políticas de Estado como las soluciones necesarias para que el país avance hacia un futuro más próspero.

Los 10 Principios del Pacto de Mayo:

1. Inviolabilidad de la propiedad privada: Reconoce la importancia fundamental de este derecho, cimiento de la estabilidad económica.

2. Equilibrio fiscal innegociable: Establece la necesidad imperante de mantener las cuentas públicas en equilibrio para garantizar la estabilidad financiera.

3. Reducción del gasto público: Busca situar el gasto en niveles históricos, alrededor del 25% del Producto Bruto Interno, como medida crucial para una administración eficiente.

4. Reforma tributaria: Plantea una reducción de la presión impositiva para aliviar a los ciudadanos, simplificar procesos y estimular el comercio.

5. Coparticipación federal: Propone una rediscusión para eliminar el actual modelo extorsivo y promover un esquema más equitativo.

6. Compromiso provincial en recursos naturales: Busca que las provincias se comprometan en la explotación de los recursos naturales del país, generando un impulso económico sostenible.

7. Reforma laboral moderna: Promueve la modernización de las leyes laborales para fomentar el trabajo formal y adaptarse a las dinámicas actuales.

8. Reforma previsional: Busca la sustentabilidad del sistema, el respeto a quienes aportaron y la posibilidad de elegir un sistema privado de jubilación.

9. Reforma política estructural: Plantea cambios profundos para alinear los intereses de los representantes y los representados, fortaleciendo la representatividad.

10. Apertura al comercio internacional: Busca que Argentina recupere su protagonismo en el mercado global, estimulando la economía y generando oportunidades.

Milei instruyó a sus ministros para que, previo a la firma del Pacto de Mayo, convoquen a los gobernadores a la Casa Rosada para firmar un preacuerdo que incluya la Ley de Bases y un paquete fiscal diseñado para aliviar las tensiones provinciales.

Este anuncio se presenta en un contexto político donde se enfatiza la necesidad de cambios estructurales, y donde Milei, con un tono cautivador, advierte a los sectores opositores sobre la posibilidad de confrontación. La firma del Pacto de Mayo se erige como una iniciativa visionaria que busca trascender las divisiones partidarias y construir un nuevo camino para la República Argentina.

Desafíos Económicos en Marzo: ajustes que impactan el bolsillo de los ciudadanos

En los primeros días de marzo, la realidad económica argentina se ve marcada por una serie de ajustes que generan inquietudes sobre su directo impacto en la economía doméstica.

Destacando entre estos cambios, el reciente aumento del 4,5% en los combustibles, oficializado por el Gobierno, resulta de la segunda fase de incrementos parciales de impuestos al combustible líquido y al dióxido de carbono. Este aumento presupone un incremento estimado del 35% en el precio del litro de nafta súper y del 32,63% en el gasoil, añadiendo presión a un componente esencial de los gastos diarios y suscitando dudas sobre su impacto en la inflación general.

Simultáneamente, el ámbito del transporte de larga distancia experimenta ajustes con nuevos valores para los trenes interurbanos. Además, las tarifas de peajes en la autopista Buenos Aires-La Plata y corredores viales hacia la Costa Atlántica se duplicarán, con un incremento del 50% ya contemplado desde diciembre del año pasado y otro del 35% a partir de marzo de 2024.

En el plano educativo, los colegios privados aplican aumentos del 50%, sumándose a la escalada de costos que deben afrontar los argentinos. Al mismo tiempo, las prepagas registran su tercer ajuste consecutivo en el año, con un incremento promedio del 23%, generando preocupaciones sobre el acceso a servicios de salud.

Los servicios domésticos no quedan exentos de esta tendencia, con un incremento del 20% en febrero y otro del 15% en marzo. Estos ajustes, junto con las modificaciones en las tarifas de taxis del 30%, amplían los desafíos económicos para los ciudadanos.

En relación con las tarifas de electricidad, donde se anticipa un aumento de hasta el 150%, se vislumbra un panorama especialmente complejo. Este ajuste se implementará de manera diferenciada, impactando de forma más pronunciada en los usuarios con mayores ingresos y generando inquietudes acerca de la capacidad de afrontar estos costos por parte de los hogares.

Entre sequías y divisas: desafíos y giros en la agroexportación argentina

En el complejo escenario económico argentino, la Bolsa de Comercio de Rosario (BCR) revela una realidad ambivalente para el sector agroexportador. La proyección de una pérdida de US$4500 millones en las exportaciones de granos y subproductos para 2024 plantea interrogantes sobre la estabilidad del sector. Este retroceso se atribuye a una combinación de factores, desde la depreciación de los precios de los granos hasta recortes en la producción a raíz de una sequía transitoria que afectó los meses de enero y febrero.

Contrarrestando esta perspectiva, los datos de la agroexportación argentina en febrero ofrecen un respiro. Un crecimiento del 133% se traduce en un ingreso de divisas por US$1499 millones, marcando una recuperación notable en comparación con el mismo período del año anterior. Este logro encuentra sus raíces en la implementación del nuevo régimen de dólar exportador y las políticas macroeconómicas que han proporcionado cierta estabilidad al sector.

Sin embargo, la euforia por este repunte se ve matizada por señales preocupantes. La ralentización en las ventas a la exportación, evidenciada por la alta capacidad ociosa en terminales y plantas de molienda, plantea incertidumbres sobre la sostenibilidad de este crecimiento. La falta de equilibrio en la reducción de insumos agrega presión al panorama, afectando la rentabilidad de los productores y obligándolos a aumentar la producción para cubrir los crecientes costos.

Este escenario económico desafiante se ve respaldado por el informe de la Bolsa de Cereales de Buenos Aires, que revela ventas de productores por debajo del promedio de los últimos tres años. La actual desaceleración de las ventas preocupa, ya que la caída de los precios internacionales y el rezago del dólar oficial frente a la inflación desincentivan a los productores.

En este juego de cifras, el sector agroexportador argentino se enfrenta a retos significativos. Desde la pérdida proyectada en las exportaciones hasta el desafío de mantener un crecimiento sostenible en medio de las fluctuaciones del mercado y las condiciones climáticas adversas, la economía del agro se desenvuelve en una danza compleja de logros y desafíos.

Turismo en Argentina: más extranjeros, pero continúa la salida de dólares

La temporada turística en Argentina al inicio de 2024 muestra una dualidad significativa. Por un lado, el turismo interno experimenta una disminución del 13% en los primeros 45 días, afectado por la devaluación y la incertidumbre económica. Por otro lado, la llegada de turistas extranjeros aumenta, generando un flujo positivo de divisas.

A pesar de la depreciación que ha llevado a muchos argentinos a reconsiderar sus planes de viaje al extranjero, el saldo de la cuenta Viajes sigue siendo negativo, aunque de manera más moderada que en años anteriores. Este escenario plantea la posibilidad de que el turismo se convierta en un aliado estratégico para el plan económico liderado por Javier Milei y Luis Caputo, especialmente en la recomposición de la cuenta cambiaria.

Según el análisis de los economistas del IERAL, se destaca que la aceleración inflacionaria, la pérdida de poder adquisitivo y la incertidumbre económica han contribuido a la peor actuación del turismo de verano en los últimos ocho años, excluyendo el primer verano durante la pandemia.

Los datos disponibles muestran una reducción del 13% en la cantidad de turistas registrados en diciembre y enero. Los economistas sugieren que febrero podría ayudar a mejorar estos números. En este contexto, el turismo internacional gana terreno frente al interno, generando divisas que alcanzaron aproximadamente los US$ 5.500 millones en 2023, según estimaciones.

A pesar de que los argentinos gastaron alrededor de US$ 6.950 millones en viajes al exterior el año pasado, dejando un saldo negativo de US$ 1.500 millones en la cuenta, la tasa de crecimiento del turismo emisivo ha sido más moderada. Esto contribuye a mantener un equilibrio en la cuenta de divisas, beneficiando la estabilidad macroeconómica.

En enero, las salidas de divisas por viajes y gastos con tarjeta mostraron una disminución del 31% interanual, alcanzando los US$ 460 millones, mientras que los ingresos aumentaron más del 61% interanual, llegando a los US$ 265 millones. La balanza turística presenta un déficit de US$ 195 millones, una disminución del 60% en comparación con el año anterior, influenciada por la corrección cambiaria de mediados de diciembre.

Informes de la CAME y la AHT revelan que, entre la segunda quincena de diciembre de 2023 y enero de 2024, más de 17 millones de personas se movilizaron por el país, con una caída del 17% respecto a 2020 y del 13% respecto a 2023.

A pesar de la disminución en el turismo interno, la afluencia de turistas internacionales ha logrado compensar parcialmente esta merma, representando un 38% en enero de 2024, en comparación con el 33% del mismo mes del año anterior. La Subsecretaría de Turismo estima que más de 1.300.000 turistas extranjeros ingresaron en enero, generando un aumento del 18,8% interanual y aportando US$ 656 millones, un incremento del 24,1%.

El sector turístico, reconocido como uno de los principales generadores de empleo formal, ha mostrado hasta octubre de 2023 un crecimiento del 9% con respecto al nivel pre-pandemia. Sin embargo, el Instituto de Estudios Económicos y Realidades Laborales (IERAL) advierte que el actual bajo desempeño de la actividad podría impactar en la creación de empleo, dependiendo de la evolución a corto plazo y las expectativas a mediano plazo del turismo.

Triunfo de los plazos fijos en pesos sobre el dólar durante febrero

A lo largo de febrero, los plazos fijos en pesos han superado al dólar en el complejo escenario de inversiones. A pesar de que ambos continúan enfrentando la erosión del poder adquisitivo ante una inflación cercana al 15%, los plazos fijos en pesos han logrado un destacado rendimiento, alcanzando el 9,1% mensual. Aunque aún se mantiene por debajo del índice inflacionario, este rendimiento ha superado a otras opciones de inversión en pesos y al dólar mismo.

Según análisis, las tasas de plazo fijo han rendido un 9,1% mensual, aunque aún por debajo de la inflación, superan al dólar y otras inversiones en pesos de febrero. Este panorama se refleja en la disminución del -12,5% del dólar MEP, mientras que el plazo fijo en pesos generó un rendimiento del 8,8%, resultando en una ganancia en dólares del 24,3%. Aquellos que apostaron por el plazo fijo UVA antes de las modificaciones gubernamentales obtuvieron un rendimiento del 22,3%, traduciéndose en una ganancia en dólares del 39,7%.

En el ámbito bursátil, el Merval cerró febrero con una contracción del 4,0%, afectado por diversos factores, incluyendo una disminución del 19,5% en términos de pesos. Este contexto se tradujo en caídas significativas para algunas acciones, como Transportadora Gas del Norte (-33,3%) y Central Puerto (-30,2%). Aunque Comercial del Plata logró cerrar en positivo con un +9,0%, Banco Macro finalizó casi sin cambios tras una fuerte subida posterior a la presentación de su balance.

El análisis de los ADRs, acciones argentinas que cotizan en Nueva York, revela un mes mayormente negativo. De los 19 ADRs, solo cinco cerraron febrero en verde, incluyendo Banco Macro (+20,77%) y VISTA (+12,50%). Edenor (-16,33%), Central Puerto (-15,68%) y Cresud (-14,61%) fueron las que más perdieron en febrero.

Criptomonedas: Bitcoin cerca de los u$s63,000 y Altcoins buscan superarlo

En los primeros días de marzo, el mercado de criptomonedas muestra dinamismo, con Bitcoin cerca de los u$s62.000 y un aumento del 1,9% en las últimas 24 horas y un impresionante 22,74% en la semana. Dogecoin también destaca con un aumento del 65% en los últimos siete días.

Sin embargo, la advertencia de JP Morgan atenúa este optimismo. El próximo Halving programado para abril, que reduce las recompensas de los mineros a la mitad, podría provocar una caída en el precio de BTC, según los analistas. Este evento, que ocurre aproximadamente cada cuatro años, se espera que reduzca las recompensas de los mineros de u$s6,25 por bloque a u$s3,125.

JP Morgan sugiere que el costo de producción de Bitcoin podría duplicarse, ubicándose alrededor de los u$s53.000 después del Halving. Una potencial disminución del 20% en el hashrate de la red Bitcoin podría situar el costo de producción en u$s42.000, lo que plantea desafíos para la rentabilidad de los mineros.

En este contexto, los inversores están atentos al comportamiento del mercado. Bitcoin, cotizando alrededor de u$s63.391, ha experimentado un ligero retroceso desde su pico reciente por encima de los u$s64.000, el nivel más alto en dos años.

Febrero fue un mes excelente para las criptomonedas, con Bitcoin ganando un notable 40%, atribuido en parte a la aprobación del ETF spot de Bitcoin por la SEC de los EEUU, brindando legitimidad a la criptomoneda. La anticipación al próximo Halving de Bitcoin también ha contribuido a la dinámica del mercado, buscando disminuir el nivel de emisión de Bitcoin.

Algunas altcoins han mostrado un rendimiento destacado en febrero, superando incluso a Bitcoin en crecimiento. Criptomonedas como Dogecoin, Ethereum, Binance Coin, Cardano y Solana han registrado aumentos significativos, consolidando aún más la posición de las criptomonedas en el panorama financiero.

En particular, Solana ha experimentado un aumento repentino, alcanzando los u$s131,51 con un crecimiento acumulado del 18% en las últimas 24 horas y un aumento del 25% en la última semana. Aunque este precio aún se sitúa un 50% por debajo de su máximo histórico en noviembre de 2021, refleja la tendencia alcista del mercado de criptomonedas.

El auge de la criptomoneda meme Dogwifhat (WIF) también ha influido en la actividad en la red SOL. A medida que los inversores evalúan el futuro de Bitcoin y las altcoins en marzo, las perspectivas divergentes de JP Morgan y otros analistas generan incertidumbre, con visiones optimistas y advertencias sobre posibles correcciones.

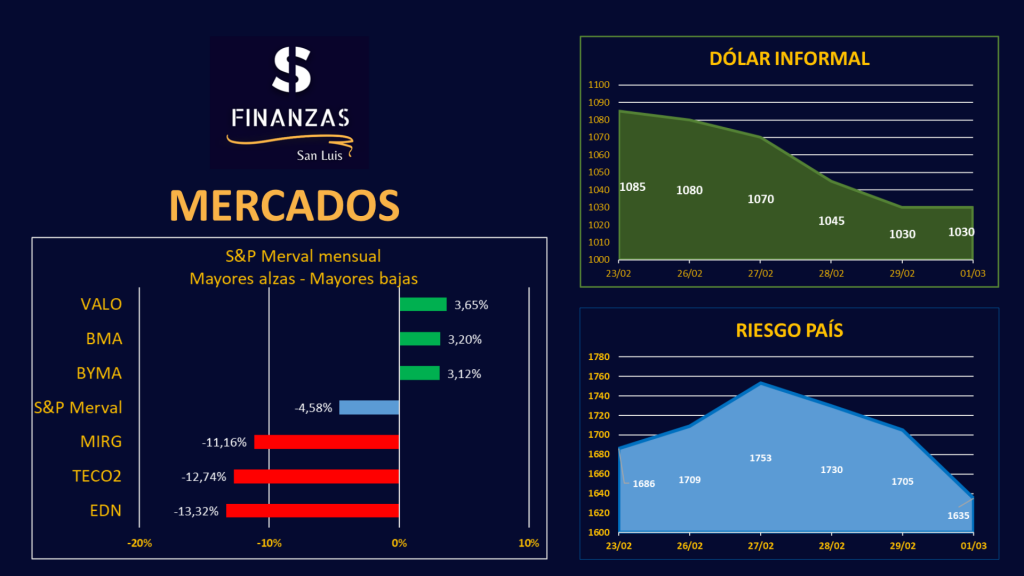

Mercados

El índice S&P MERVAL cerró esta semana con una caída del -4,58%, consolidándose en 1.105.485,95 unidades. En el ámbito accionario, VALO (Banco de Valores S.A) lideró con un incremento del 3,65%, seguido por BMA (Banco Macro) con un +3,20% y BYMA (Bolsas y Mercados Argentinos S.A) con un +3,12%.

En el mercado cambiario, el dólar blue se situó en $1020 (compra) y $1050 (venta), mientras que el dólar oficial cerró en $828,21 (compra) y $888,70 (venta). La cotización del euro marcó $888,97 (compra) y $970,80 (venta).

El riesgo país experimentó una reducción del 14%, alcanzando su punto más bajo desde octubre de 2021, con 1.635 puntos. Esta notable disminución refleja la recuperación de los bonos argentinos en dólares. A pesar de las tensiones políticas a nivel nacional y provincial, así como de los conflictos entre el presidente Javier Milei y el Congreso, los mercados financieros mantienen un optimismo constante. Este descenso se atribuye a diversas medidas de impacto, como devaluación, mejoras en reservas, equilibrio del BCRA y desregulaciones, que han tenido un efecto positivo en el mapa de riesgo.

© 2024 – Finanzas San Luis