Año 8 – Numero 323

por Enzo Tapia

En esta edición:

- Canasta Básica Alimentaria: el menor incremento en lo que va del año

- BNA Te Suma, programa para la inclusión

- Navidad encarecida: superó la inflación

- Polémica coparticipación

- Actividad económica y mercado laboral

- Mercados

Canasta Básica Alimentaria: el menor incremento en lo que va del año

La semana pasada el Instituto Nacional de Estadística y Censos -INDEC- informó los valores que tuvieron en noviembre la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT) -una ampliación de la CBA-.

En este informe se puede apreciar que la variación interanual para noviembre de la canasta básica alimentaria y de la canasta básica total fueron del 101,8% y 97,4% respectivamente. Si bien la canasta básica tuvo una variación de tres dígitos, su variación mensual fue inferior a la inflación para el mismo mes (4,9%) ya que se incrementó un 3,1% y en misma situación se encuentra la canasta básica total, que varió un 4,4%.

Para la canasta básica alimentaria esta es la menor suba que ha tenido en lo que va del año, mientras que para la canasta básica total es la menor desde febrero del corriente año. Este hecho se corresponde con la menor variación inflacionaria que ha tenido el rubro alimentos y bebidas no alcohólicas (3,5%), lo que es un dato de relevancia teniendo en cuenta que el rubro influye en la cifra final del Índice de Precios al Consumidor (IPC) medido por el INDEC.

Así, una familia tipo -aquella compuesta por dos adultos y dos menores- necesitó en noviembre percibir ingresos de $145.947 para no caer bajo la línea de pobreza y $64.012 para no estar en situación de indigencia.

La canasta básica alimentaria se determina tomando en cuenta los requerimientos normativos kilo calóricos y proteicos imprescindibles para que un varón adulto de entre 30 y 60 años, de actividad moderada, cubra durante un mes esas necesidades. Dado que los requerimientos nutricionales son diferentes según la edad, el sexo y la actividad de las personas, es necesario hacer una adecuación: se toma como unidad de referencia el requerimiento energético (2.750 kcal) del varón adulto y se establecen relaciones en función del sexo y la edad de las personas. Se construye así una unidad de referencia denominada: “adulto equivalente”.

Para determinar la canasta básica total se amplía la canasta básica alimentaria, considerando los bienes y servicios no alimentarios.

BNA Te Suma, programa para la inclusión financiera

El Banco de la Nación Argentina presentó esta semana su nuevo proyecto para la inclusión financiera: “BNA Te Suma”.

Esta iniciativa se crea con el fin de promover el acceso a los conocimientos y contenidos en educación financiera y acercar el Banco y el uso de los servicios a todos los segmentos de la población.

En este sentido, buscando lograr la democratización del acceso al sistema financiero de la población, se anunció también la creación de la Red de Facilitadores Financieros del BNA. Sus integrantes serán los encargados de las acciones de inclusión y educación financiera que realice la institución.

Entonces los pilares de este programa serán: los facilitadores financieros, los convenios con los organismos externos y públicos en todos sus niveles, y un abanico de productos y servicios inclusivos con los que el BNA complementará a todas las personas al sistema financiero.

Sobre Inclusión Financiera

La Inclusión Financiera es el derecho a acceder y utilizar productos y servicios bancarios de calidad, bajo costo y fáciles de usar, adaptados a las realidades e intereses de todas las personas, así como de las micro, pequeñas y medianas empresas.

En el actual contexto de transformación digital que vivimos es importante que los nuevos canales electrónicos se profundicen en inclusión financiera para llegar a todas las personas.

Los instrumentos de pago son el tejido conectivo de todo sistema económico. Cuando estas transacciones son costosas y difíciles, la actividad económica se ve obstaculizada.

De este modo, las personas de mayores ingresos transitan su vida financiera incluidas en un sistema financiero que facilita su actividad económica al hacer que sea barato y sencillo para ellos realizar y recibir pagos. Por otro lado, las personas excluidas de las finanzas formales y del conocimiento financiero siguen siendo en su amplia mayoría las de menores recursos, quienes sufren importantes desventajas al encontrar mayor dificultad para utilizar estos servicios. Pierden la posibilidad de realizar operaciones a través de canales digitales que reducen su tiempo y su costo, no acceden a descuentos ofrecidos por los bancos, se manejan únicamente con dinero en efectivo, no poseen herramientas de ahorro, crédito e inversión; y ante la necesidad recurren a instituciones financieras informales, pagando costos mucho más altos en el financiamiento.

Asimismo, los pequeños emprendimientos personales, de tipos productivos, comerciales y de servicios encuentran problemas para acceder al crédito y a otros servicios financieros de calidad para sus negocios.

Navidad encarecida: superó la inflación

Según un informe elaborado por la consultora Focus Market la evolución de precios de los productos que constituyen la canasta y decoración navideña de 2022 superó la inflación interanual.

Según el estudio, el conjunto de los artículos necesarios para la navidad presenta un aumento del 130% en relación con el año pasado. Sin embargo, existen artículos puntuales que muestran un incremento superior al 150% respecto al año anterior.

Este es el caso para el pan dulce, que tuvo una variación promedio del 154% interanual -muy por encima de la inflación interanual arrojada por INDEC para noviembre: 92,4%-. También fue el caso de las garrapiñadas, con un aumento del 153%, y también otro claro ejemplo lo fue el ananá fizz, con una variación del 152%. La sidra se incrementó en menor valor, con un 116%

En el otro extremo, los productos que fluctuaron en menor medida, según el informe, fueron: sidra, con 116%; budín de frutas con 108%, y turrón de maní, con un incremento del 72%.

Sobre decoración navideña

La decoración navideña tuvo un incremento de precios promedio interanual del 91%. Los tres productos decorativos con mayor aumento se encuentran: árbol navideño (131%), corona navideña (127%) y bota navideña (112%). Por otro lado, los tres con menor aumento se encuentran pesebre (50%), bolas navideñas (76%) y juegos de luces (82%).

Mencionando los obsequios para los más chicos, la cámara que agrupa a los fabricantes del sector ha calculado un incremento del 70% en los productos nacionales, mientras que en el caso de los importados trepó a un 110%.

Fiestas de fin de año: fiesta de gastos

A pesar de los vaivenes económicos es un hecho que en diciembre, y sobre todo por las fiestas de fin de año, cambian nuestros hábitos de consumo. La realidad es que estamos predispuestos a realizar gastos con mayor facilidad, algunos le dirán espíritu navideño pero lo cierto es que confluyen varios factores que nos dan como resultado que nuestros gastos se vean acrecentados.

Diciembre se puede interpretar como el mes de ajuste y el mes del cambio. Ajuste porque es cuando se suelen realizar los “últimos ajustes” en el nivel de precios de lo que va del año, y por otro lado a nivel psicológico muchos lo interpretaran como un cierre de ciclo.

Durante este mes la disponibilidad de dinero se suele acrecentar por pagos extraordinarios, como bonos y aguinaldo. Lo que termina por alimentar las necesidades que nos generamos para estas fechas: alimentos, indumentaria, juguetes.

Por otro lado, este periodo también se suele aprovechar para la toma de vacaciones, lo que acarrea sus debidos gastos como de movilidad, preparativos, entre otros.

Todos estos son algunos de los factores que nos atraviesan para estas fechas y por ello resultaba apropiado realizar este breve análisis.

Polémica coparticipación

Esta semana nos ha atravesado la controversia nacida de la política por parte del Gobierno Nacional con respecto a un fallo de la corte a favor de la Ciudad Autónoma de Buenos Aires. Se trata de un litigio iniciado ante la Corte Suprema de Justicia por la quita de la coparticipación que se les efectuó en el año 2022.

CABA recibía 1,4% de coparticipación, que posteriormente se incrementó a 3,5%, por el traspaso de la Policía Federal.

Por decreto, el gobierno redujo ese porcentaje a 2,32%. Y luego, por ley de la mayoría kirchnerista en el Congreso, volvió a 1,4%.

El dictamen de la corte establece que se le devuelva a la Ciudad Autónoma de Buenos Aires un 2,95%, cifra inferior a la exigida (3,5%).

La cautelar a favor de CABA establece el coeficiente de coparticipación de la Ciudad pasaría de 1,4% a un 2,95%, a su vez se suspenden las transferencias por la Policía Federal a CABA y se dispone que los envíos de fondos comiencen a remitirse de manera “diaria y automática por el Banco de la Nación Argentina”.

Repercusión política

Esta decisión se interpretó sesgada por política ya que se le quita fondos a distrito gestionado por una agrupación política, para dárselos a otra.

Con esto en mente, el Gobierno Nacional ha emitido un comunicado en el que expresa que “En un fallo inédito, incongruente y de imposible cumplimiento”. Al respecto el presidente de la Nación expresó “He tenido muchos fallos de la Corte, pero ninguno tan carente de fundamentación como este. La Corte confunde todo”-.

Ahora bien. ¿Qué es la Coparticipación?

“La Coparticipación Federal es el sistema de rango constitucional que tiene por objeto coordinar la distribución del producido de los tributos impuestos por el Estado Federal, en virtud de una delegación efectuada por las Provincias a la Nación, quien debe recaudar las contribuciones, retener su porción y redistribuir el resto entre aquellas y la Ciudad Autónoma de Buenos Aires (incorporada al sistema desde la reforma constitucional del año 1994)”.

En otras palabras, es el sistema por el cual las provincias delegan en la Nación la potestad de la distribución del producto de los impuestos nacionales, tales como IVA, Ganancias, Combustibles, etcétera.

El sistema de coparticipación suele ser motivo de discusión entre gobernadores y el Gobierno nacional. Su finalidad es eliminar las asimetrías regionales del país, tanto por población como por capacidad de producción y por ello se discute qué fondos se deben repartir entre la Nación y las provincias, y qué porcentaje para cada una.

Ahora bien, de la masa coparticipable, Nación se queda el 43% y a las provincias -las generadoras de riqueza- coparticipa el restante 57%.

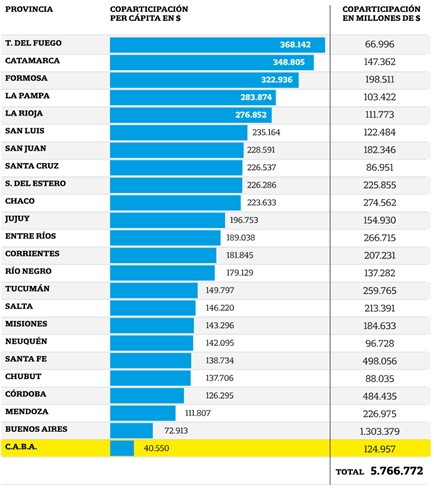

Al llevar el análisis de las transferencias realizada a las provincias según su población, CABA y la provincia de Buenos Aires son las dos jurisdicciones más perjudicadas -según el acumulado a noviembre 2022-. Ciudad Autónoma de Buenos Aires recibió $40.550 per cápita, mientras que Buenos Aires tuvo $72.913 por habitante.

Por otro lado, entre las provincias más beneficiadas estuvieron Tierra del Fuego, con $368.141 por habitante; Catamarca, con $348.805; Formosa, con $322.936; La Pampa, con $283.874; La Rioja, con $276.852; San Luis, con $235.163; San Juan, con $228.590; Santa Cruz, con $226.537; Santiago del Estero, con $226.286, y Chaco, con $223.632.

Actividad económica y mercado laboral

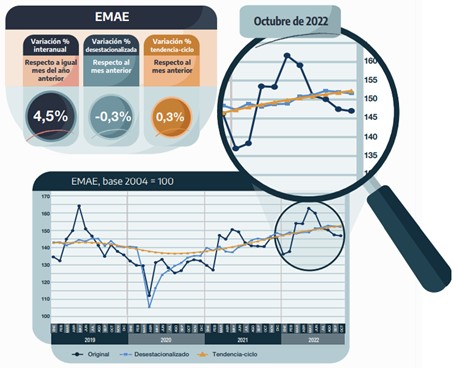

El estimador mensual de actividad económica (EMAE) registró en octubre 2022 una variación de 4,5% respecto al mismo mes de 2021. Y un retroceso mensual del 0,3%. De esta manera la actividad económica agregada acumuló un incremento del 6,2% en lo que va del año y un 4,5% a nivel interanual en octubre.

Los rubros que destacan son Hoteles y Restaurantes, con un incremento interanual del 27,2%, y el rubro explotación de minas y canteras, con una variación del 12,5% con respecto al año anterior.

Por otro lado, el rubro Pesca fue el que registró la mayor caída en la comparación interanual, con una variación negativa del 29,6%, seguido de Intermediación financiera, que varió negativamente un 1,8% interanual

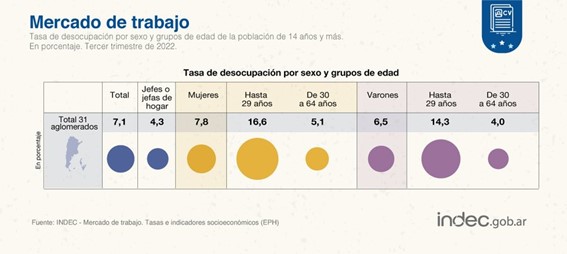

En relación con el mercado laboral, en la publicación “Mercado de trabajo. Tasas e indicadores socioeconómicos” se informó que en el tercer trimestre del año 2022 la tasa de empleo -–que mide la proporción de personas ocupadas con relación a la población total– se posicionó en 44,2% del total de la población. A su vez, la tasa de desocupación –personas que no tienen ocupación, están disponibles para trabajar y buscan empleo activamente, como proporción de la población económicamente activa– se ubicó en el 7,1%.

Desglosado por sexo, el informe expresa que La tasa de desocupación fue superior en mujeres, con un 7,8%, mientras que en varones fue del 6,5% para el tercer trimestre del año 2022.

Mercados

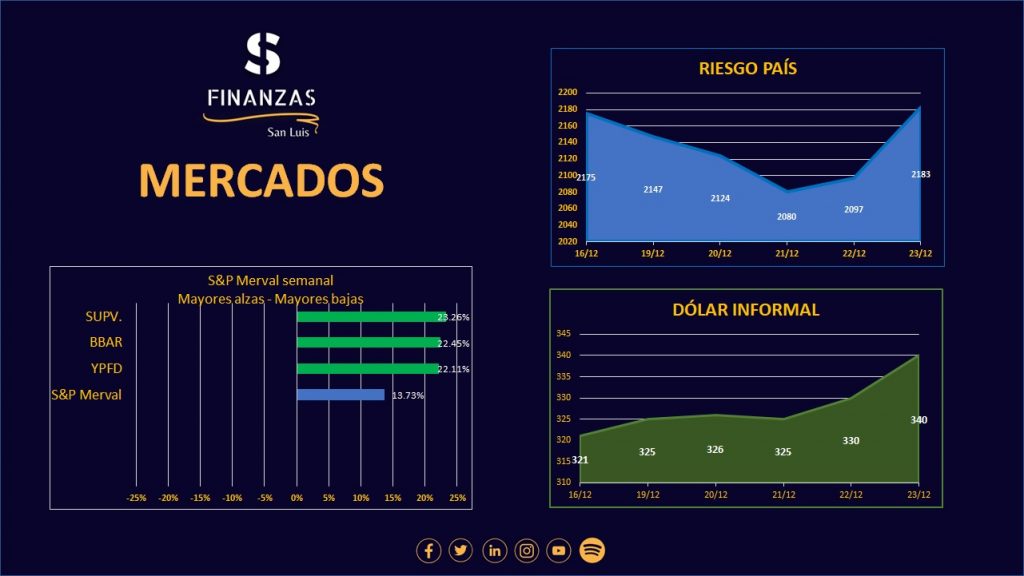

El Banco Central, bajo el esquema del “dólar soja”, continúa acrecentando sus reservas. La entidad obtuvo este viernes un saldo a favor de unos u$s 47 millones tras su intervención en el mercado oficial de cambios, y en lo que va de diciembre la autoridad monetaria acumula compras netas por casi u$s 890 millones.

El S&P Merval de la Bolsa de Comercio de Buenos Aires terminó la semana en los 187.784 puntos, tras haber arrancado la semana en 165.109; es decir un incremento semanal del 13,73%. Cabe destacar que en la semana todos los activos cotizaron al alza.

Sobre el riesgo país, este aumentó en 8 puntos básicos llegando a ubicarse en los 2183 pb.

Respecto a las divisas, el dólar oficial promedio cerró la semana a $172.95 para la compra y $182.45 para la venta; mientras que el euro finalizó la semana $185,55 para la compra y $185,63 para la venta.

Por otro lado, el dólar mayorista finaliza la semana a $174.84 y el dólar blue cerró su cotización en $336 para la compra y $340 para la venta.

© 2022 – Finanzas San Luis

Encontranos en Twitter – Facebook – LinkedIn – Instagram – YouTube