Año 8 – Numero 322

por Jorge Ariel Sosa

En esta edición:

- Dólar soja. Capítulo 2

- Inflación de noviembre: dato y muchas explicaciones

- Financiamiento del déficit. El juego del gato y el ratón en un gobierno cortoplacista

- Banco Central, hincha número uno de la Selección Argentina

- $1.1 Billones más de gasto público para culminar el año

- Mercados

Dólar soja. Capítulo 2

La capacidad de ahorro en 2022 fue del 9,6% en la Argentina, según un nuevo estudio del Observatorio de la Deuda Social de la UCA. Esto nos indica que solo aproximadamente uno de cada diez argentinos pudo ahorrar este año.

A contramano del discurso que se pregona hacia los sectores que apoyan al gobierno nacional, el Poder ejecutivo implementó estos últimos días el “Programa de Incremento Exportador II” que tiene como principal objetivo recaudar más dólares genuinos para tranquilizar algunas variables macroeconómicas que últimamente le han dado dolores de cabeza al presidente Fernández.

Este programa fomenta de alguna manera a los exportadores de la oleaginosa a liquidar más rápido sus divisas y de esa manera el fisco pueda contar con los billetes necesarios para oxigenar los mercados y cumplir con el nivel de reservas que pactó con el FMI.

Esta medida logró que el BCRA pudiera hacerse de U$s 802 millones al liquidarse U$s 1600 millones y quedar con un saldo positivo de U$s 457 millones.

Para ponerlo en contexto, la economía de un país no produce la totalidad de lo que insume, ni siquiera las grande potencias economías a nivel mundial. Esto es algo natural que motiva a los países a elaborar estas mercancías o servicios que necesariamente son demandados por otros que los abonan en moneda fuerte.

Por ejemplo, los automotores que se fabrican en Argentina están compuestos por diversas autopartes que provienen del extranjero. Pero una vez terminados, como producto final muchos son exportados.

Es decir que para generar dólares se necesitan dólares sino se corre el riesgo de interrumpir ese proceso.

Con esta nueva cotización propuesta hasta el 31 de diciembre de 2022 ($ 230 por dólar) se llevan negociadas 3.5 millones de toneladas y las transacciones han hecho subir la cotización al llegar a $100.000,00 (por tonelada).

Inflación de noviembre: dato y muchas explicaciones

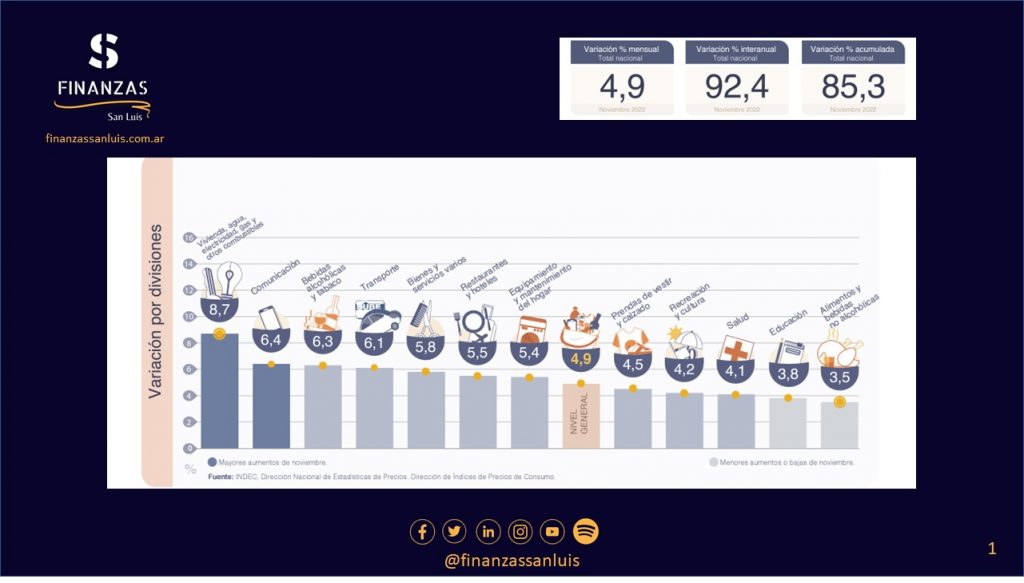

El instituto de Estadísticas y Censos publicó el dato del incremento de precios correspondiente al mes de noviembre y para sorpresa de todos arrojó un 4.9%.

Inmediatamente varios actores del gobierno nacional salieron fuertemente a explicar las diversas razones que han motivado la baja como suerte de éxito de las medidas que tienden a que sea un proceso sostenido de desaceleración en la inflación.

El más activo de todos fue el mismísimo ministro Sergio Massa que destacó cuestiones sustanciales para la baja del mes, centrando su explicación en la suspensión del financiamiento del déficit del tesoro por parte del BCRA y los desembolsos que llegaron por parte del FMI, BID y Banco Mundial luego de las tratativas para reencausar las negociaciones regulares.

Además, las tasas de interés reales comenzaron a tener signo positivo, situación que orientó las inversiones en principio hacia el peso argentino, desacelerando la compra compulsiva del dólar. Este punto será central en el corto plazo ya que de mantenerse permitirá, por ejemplo, que los excedentes en moneda nacional no vean el consumo inmediato como resguardo de valor y la demanda agregada podrá contraerse para menguar la tensión inflacionaria.

La coyuntura de tasas reales positivas y los desembolsos recibidos también permitieron aumentar las reservas reales a U$s7000 millones luego de estar en U$s 426 millones negativos. Esto mostró conveniencia para los mercados complementado también con una baja de 12.4 puntos del déficit para cumplir con los compromisos con el FMI y mayores controles en la salida de moneda verde con el Sistema Integral de Monitoreo de Importaciones.

Seguramente esta batalla de noviembre será de resultado fructífero si en el presente mes no marca un nuevo aumento que deje estéril todas las medidas como el de “Precios Justos” que justamente tiene como propósito bajar un punto en la inflación por bimestre.

Financiamiento del déficit. El juego del gato y el ratón en un gobierno cortoplacista

Desde hace muchos años, luego de la salida de la convertibilidad, los gobiernos argentinos han insistido con desequilibrar sus cuentas públicas y gastar mucho más de los ingresos genuinos que obtiene.

Dicho en otras palabras, es como si una familia tipo gana $150.000,00 y mensualmente tiene un nivel de vida que requiere $ 170.000,00. Obviamente si toma la decisión de gastar los 170 deberá conseguir unos 20 mil adicionales. O los tiene ahorrado…o los pide prestado.

Es decir que ambas opciones en caso de perdurar en el tiempo van a comprometer la situación económica y financiera del grupo familiar porque el ahorro va a concluir y el dinero prestado se tiene que devolver en algún momento.

Para el caso de un gobierno, al déficit lo puede financiar con más impuestos o con emisión monetaria. La primera opción ya está totalmente agotada y la segunda ha pasado a ser la opción por excelencia.

La altísima inflación de los últimos años se debe a la fuerte expansión monetaria por parte del BCRA que constantemente asiste al Tesoro Nacional para pagar los gastos que exceden el nivel de recaudación. Aproximadamente $400.000,00 millones mensuales en promedio.

Sobre esta situación el ministro Sergio Massa concertó con el FMI que progresivamente no se va a requerir de la autoridad monetaria fondos como parte del plan para bajar el aumento de precios que estamos viviendo.

Desde Economía manifestaron que no se va a requerir adelantos transitorios del Central hasta que cierre el programa financiero. Las asistencias se han solicitado inclusive para cubrir los innumerables vencimientos de deuda que se van produciendo.

A pesar de la promesa de emisión cero, el mercado ha observado que de manera indirecta nuevos pesos se incorporan a la economía y que seguramente seguirán calentando la demanda de bienes y servicios con un resultado conocido para el bolsillo de los argentinos. Se divisan mecanismos de más emisión por ejemplo en los Bancos que han comenzado a comprar títulos al BCRA (que emite pesos para adquirirlos) y que al vencimiento deberá ofrecer mayor tasa de interés, pagarlos o reabsorberlos con Letras de Liquidez.

También se observan que los Bancos privados han comenzado a “no renovar” las Letras del Central y los fondos que recibe del mismo (que también se emiten para devolver el dinero) se dirigen a comprar nuevos títulos, pero esta vez ofrecidos por el Tesoro. O sea que es un pase indirecto de nuevos fondos del Central al Ejecutivo que expande la base monetaria. Un peligro inflacionario.

Otra coyuntura de nueva emisión se da en la compra que hace el Central de aquellos dólares que el Tesoro recibe de organismos internacionales y por los que debe abonarle a los que liquidan mediante el dólar Soja 2. Estas dos decisiones también amplian la cantidad de moneda circulante que según datos del mismo organismo es $21 billones (Billetes y monedas en poder del público + Cheques Cancelatorios en pesos+ Depósitos del S.Priv. y Púb. en pesos).

Banco Central, hincha número uno de la Selección Argentina

La noticia que Argentina iba a jugar la final de la Copa del Mundo despertó la ilusión de 47 millones de ciudadanos que no distinguen ideologías y sentimientos para alentar a su selección para obtener la tan ansiada copa del mundo.

Pero el domingo hubo un hincha especial, el Banco Central de la República Argentina (BCRA), que en lugar de una nueva camiseta ha comprado un lápiz bien afilado para sacar las cuentas de los dólares que obtendrá la Asociación del Futbol Argentina luego de haber ganado el trofeo.

La FIFA (Federación Internacional del Futbol) ha garantizado un premio de U$s 42 millones para el campeón y U$s 30 para el subcampeón. Además, se sumarian otros U$s 10 millones de la CONMEBOL para Argentina al haber alcanzado el título por ser un país sudamericano.

Para ambos casos el BCRA dispone que el premio debe ser liquidado en el mercado de cambios en nuestro país dentro de los 5 días de ser habido recibido. Por estos fondos solo va a recibir $172.70 por dólar.

Como todos sabemos ese importe es prácticamente la mitad de la cotización del dólar blue por lo que el organismo deportivo va a perder $7900 millones.

La gran paradoja que solo se debe dar en estos rincones del mundo. Que uno sabe que pierde cualquier partido contra el gobierno antes que comience el juego.

Miguel Ángel Pesce 1 – AFA 0

$1.1 Billones más de gasto público para culminar el año

Como si fuese un hábito asumido el gobierno nacional decidió volver a aumentar el gasto público para poder concluir un año de mucha tensión económica debido a los desequilibrios marcados por el rumbo de la economía.

En medio de un plan para bajar la inflación y la presión sobre el dólar, el ministerio que dirige Sergio Massa debe afrontar gastos corrientes sin una contrapartida de recaudación tributaria que alcance. Por ello decidió ampliar la partida para las erogaciones corrientes en $1.1 billones más. Lo riesgoso del asunto es que abona con pesos que le otorga el BCRA cuando le compra los dólares que provienen de organismos extranjeros.

Esos dólares se recibieron de parte del FMI para cumplir con vencimientos que se tiene con el mismo y una vez cambiados a pesos se destinarán a pagar sueldos y conceptos previsionales

De cualquier manera, el gobierno asegura que cumplirá con el porcentaje de déficit pactado que ronda el 2.5% del PIB en este 2022 y luego del último ajuste producido por el Ministerio de Economía el gasto ha aumentado en los últimos 10 meses en un 63.4% representando un 4% por debajo del índice de inflación oficial.

Desde el Gobierno aseguran que este último aumento de partidas solo obedece a una cuestión de actualización inflacionaria ya que se deben actualizar en función del costo de vida y los parámetros que marcan los acuerdos paritarios.

Mercados

La semana pasada el índice S&P Merval presentó un leve incremento del 0,31%. Las acciones que más crecieron durante la semana fueron Transener (+2,40%), Edenor (+1,74%) y Grupo Financiero Galicia (+1,48%), mientras que las acciones de peor performance fueron Telecom (-2,05%), Supervielle (-1,93%) y Transportadora de Gas del Norte (-1,26%).

El índice de riesgo país, elaborado por JPMorgan retrocedió interesantemente en la semana un 7,17% en 2175 puntos básicos.

El dólar informal tuvo un fuerte repunte, comenzando la semana en los $312.- y finalizando en los $321.- por unidad de divisa extranjera.

© 2022 – Finanzas San Luis

Encontranos en Twitter – Facebook – LinkedIn – Instagram – YouTube