Año 8 – Numero 321

por Facundo Sconfienza

En esta edición:

- Solo el 9,6% de los argentinos pudo ahorrar en el 2022

- ¿Cómo viene el empleo en Argentina?

- Plazo fijo, uno de los instrumentos más utilizados

- El celular es el medio de pago más elegido por los argentinos

- Impuesto a las ganancias 2023, lo que hay que saber

- Mercados

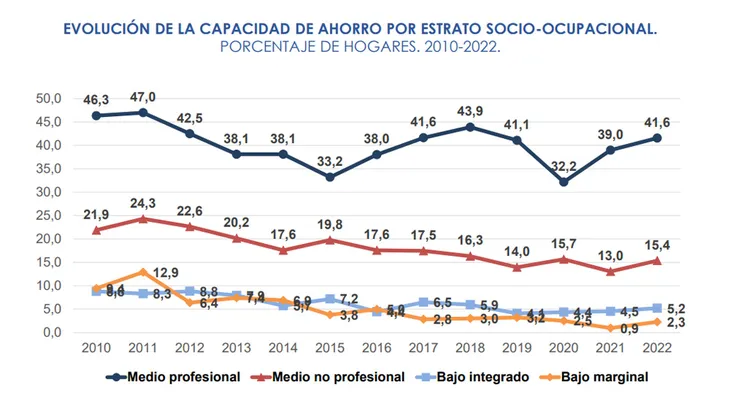

Solo el 9,6% de los argentinos pudo ahorrar en el 2022

La capacidad de ahorro en 2022 fue del 9,6% en la Argentina, según un nuevo estudio del Observatorio de la Deuda Social de la UCA. Esto nos indica que solo aproximadamente uno de cada diez argentinos pudo ahorrar este año.

Desde 2010 la capacidad de ahorro de los argentinos viene en picada. En ese año el registro fue de 13,9% y comenzó a descender, salvo por el pico de 15,9% en 2011. Desde entonces no se pudo recuperar y tocó su nivel más bajo con 8,3% en 2020 durante el pico de la pandemia de Covid-19.

No obstante, el dato de este año es ligeramente mejor al del año anterior, donde el ahorro para el 2021 se ubicó en 8,4%. El aumento de la capacidad de ahorro en el último año se debe a una cierta mejora en los sectores con mayor poder adquisitivo. En los sectores más bajos el ahorro es casi nulo y es un dato estructural. Recordemos que los ingresos de las familias se destinan a consumo u ahorro; en la medida que el consumo de las familias aumenta disminuye su capacidad de ahorro. Esto se ilustra mejor en las personas o familias de ingresos medios o bajos donde, debido al aumento de los bienes y servicios y al deterioro de los salarios, gran parte del ingreso se gasta en consumo, quedando poco margen para el ahorro.

En los sectores medios altos en 2022 la capacidad de ahorro alcanzó 31,5% y marcó un salto desde el 28% del año anterior. La marca más alta fue en 2011 cuando se ubicó en 41,4%. El sector medio bajo tuvo un repunte mucho más moderado pasando de 8,7% a 9,8% en un año.

El estrato medio profesional subió al 41,6% desde 39% y los sectores medios no profesionales pasaron de 13% a 15,4%. Los otros sectores tuvieron subas más marginales.

En cuanto a la ubicación geográfica el mayor volumen de ahorro se concentró en la Ciudad de Buenos Aires y en el otro polo quedó el conurbano bonaerense.

La teoría económica nos indica que el avance de la tecnología, el capital humano y el ahorro juegan un papel fundamental en el proceso de crecimiento económico. Esto es así ya que para que la oferta de la economía se expanda, es decir para que las empresas aumenten sus niveles de producción, es necesario acumular capital. Para acumular capital es necesario invertir y a su vez para poder invertir primero es necesario ahorrar.

¿Cómo viene el empleo en Argentina?

El último informe sobre empleo registrado elaborado por el Centro de Economía Política Argentina (CEPA) reveló que para el mes de septiembre 2022 se recuperaron 245.000 puestos de trabajo por encima de la cantidad de puestos post pandemia.

Para su realización se utilizó información publicada por el Ministerio de Trabajo, Empleo y Seguridad Social de Nación vinculada a las bases del Sistema Integrado Previsional Argentina (SIPA).

El informe consta de 4 partes:

1.- Cantidad de trabajadores en septiembre 2022

Los datos relevados por el Ministerio de Trabajo muestran que en el mes de septiembre se generaron 25.289 puestos de trabajo registrados en el sector privado, lo cual implica 0,4% de crecimiento con respecto al mes previo. A dicho mes se recuperaron 439 mil puestos de trabajo desde el mínimo producido por la pandemia del COVID-19 (julio 2020).

2.- Trabajadores por sector económico

Al analizar los puestos de trabajo según sector económico es posible observar que se reduce la heterogeneidad sectorial de la recuperación. Con el incremento del empleo de septiembre, nueve de catorce sectores ya operan en niveles de empleo superiores a la pre-pandemia, otros tres siguen creciendo y se aproximan a dicho umbral y los dos restantes, que continuaron destruyendo puestos de trabajo luego de julio de 2020, no crearon empleo durante el mes de análisis.

Los 3 sectores que lideran la recuperación son: en primer lugar, la construcción con un incremento de 1,6% respecto al mes anterior (agosto 2022); 39,4 % respecto al piso de la pandemia (julio 2020) y 15,4% respecto a la pre-pandemia (febrero 2020). En segundo lugar, tenemos al turismo con un incremento del 1,1 % respecto al mes anterior, 15,2% respecto al piso de la pandemia y 1 % respecto a la pre-pandemia. Por ultimo en tercer lugar está el sector inmobiliario con una variación positiva de 0,4 % respecto al mes anterior, un 9,7% respecto al piso de la pandemia y un 8,1 % respecto a la pre-pandemia.

De los sectores en recuperación (Serv. Com. y Soc. y Transporte), ambos presentaron creación de puestos de trabajo en el mes de septiembre y se encuentran a menos del 2% de los niveles de empleo de la pre-pandemia.

Por último, dentro de los sectores en crisis, Agricultura y Finanzas aún se encuentran significativamente por debajo de los niveles pre-pandemia y no crearon puestos de trabajo durante el mes de septiembre.

3.- Variación por provincia

Los datos de septiembre 2022 muestran que 23 de las 24 provincias ya tienen mayores niveles de empleo que en febrero de 2020. Por su parte: las regiones de Cuyo y el NOA, las más afectadas por la pandemia, ya registran niveles cercanos a los de pre pandemia.

Dentro de las provincias que muestran una variación por encima del 5% respecto a febrero 2020 tenemos a: Catamarca, Formosa, Tierra del Fuego, La Rioja, Misiones, San Luis, Chaco, Santiago del Estero, La Pampa, Río Negro, San Juan, Córdoba, Santa Fe y Jujuy.

El segundo grupo es el que presentó una variación positiva entre 2% y 5%. Este está conformado por: Buenos Aires, Entre Ríos, Neuquén, Corrientes, Santa Cruz y Salta.

El tercer grupo son aquellas provincias que se encuentran prácticamente en niveles pre-covid: CABA, Mendoza y Chubut.

Por último, en cuarto lugar, aquellas provincias que se encuentran sensiblemente por debajo de los niveles pre-pandemia: Tucumán (-3,3%).

4.- Evolución de la media salarial del empleo registrado

Las estadísticas del SIPA aportan datos sobre la evolución de la media, que refleja el promedio simple de los salarios del empleo registrado privado, y sobre la mediana salarial, que representa la línea que divide en mitades la cantidad de trabajadoras y trabajadores.

Al analizar dicha evolución se puede detectar que, en el último mes, la evolución de ambos indicadores quedó por encima de la inflación: el incremento de la mediana y la media salarial fue del orden de 6,6% y 7,3% respectivamente frente a una inflación de 6,2%.

Como vemos en septiembre de 2022 se mantiene el sendero de crecimiento. Más de un año después del piso de la pandemia (julio 2020) se han generado 439 mil puestos de trabajo, más del 100% del total perdido desde esa fecha. Durante la crisis de abril de 2018 a diciembre de 2019 se destruyeron 276 mil puestos de trabajo registrados privados (292 mil casos si se considera a febrero 2020, momento de inicio de la pandemia). A esta caída se suman los puestos perdidos a causa de la crisis sanitaria por el COVID-19 (-193 mil). Por lo que todavía falta recuperar 47 mil puestos de trabajo registrado privado para alcanzar los niveles previos a la gestión anterior.

Plazo fijo, uno de los instrumentos más utilizados

A pesar de que el BCRA no sube la tasa de política monetaria hace casi tres meses el plazo fijo parece ser uno de los instrumentos preferidos de los ahorristas e inversores para resguardarse de la inflación. En los últimos cuatro meses (de agosto a noviembre) los depósitos a plazo fijo del sector privado registraron un crecimiento del 44,6%, lo que implica un aumento neto del stock de más de $2,15 billones y, hasta el 2 de diciembre se ubicaba en $6,98 billones, un 30% por encima de los de $4,89 billones que había al 28 de julio, momento de la salida de Silvina Batakis del Ministerio de Economía.

Cabe recordar que esta dinámica comenzó a darse con más fuerza desde agosto, cuando el Central realizó un fuerte ajuste al alza de las tasas y elevó en 8,5 puntos porcentuales la del plazo fijo tradicional al 69,5%. De esta manera se estableció una tasa mensual del 5,79% para los plazos fijos de hasta $10 millones. El alza aplicada se quedó corta respecto de la inflación de julio, que fue del 7,4% y también de la de agosto, que estuvo en el 7%. Debido a ello, el BCRA consideró necesario incrementarla una vez más para acercarlas a un terreno positivo. En consecuencia, el 16 de septiembre dispuso una suba de tasas de 550 puntos básicos hasta el 75%. Con el nuevo número de TNA, la tasa efectiva mensual (TEM), que pasó a ser del 6,25%, por debajo de la inflación de agosto, pero en línea con la de los siguientes tres meses, que estuvo en torno al 6%. Esto disparó el interés en los plazos fijos, sobre todo por parte de las empresas que son los que más aumentaron sus depósitos.

En consecuencia, la contracara de esta mayor predisposición por los depósitos a plazo fijo es una caída en los depósitos que ajustan por UVA, que desde el 28 de julio se redujeron en $44.069 millones, lo que representa una baja del 21,2%. Esto es así ya que la tasa de interés actual del plazo fijo tradicional hace que no sea necesario ir hacia los UVA, que obligan a esperar 90 días para tener disponibilidad de los fondos. De esta manera con el plazo fijo tradicionales a los 30 días ya está disponible la liquidez.

Con estos datos vemos que el saldo de depósitos a plazo, a precios constantes, se ubica actualmente en su nivel más alto en términos históricos, y como porcentaje del Producto Bruto Interno (PBI) la ratio es del 7,5%, uno de los registros más elevados de los últimos años. El comportamiento a la reducción de la dinámica inflacionaria, que se ubicaría en torno al 5,8% en noviembre según varias consultoras, parecería que podría seguir ayudando a intensificar esta tendencia.

El celular es el medio de pago más elegido por los argentinos

Según el Banco Central de la República Argentina el celular es la plataforma más elegida por los usuarios de servicios financieros a la hora de realizar transferencias de dinero. La tendencia viene aumentando desde 2021 y va de la mano del crecimiento exponencial de los pagos con transferencia. Según detalla el informe de la entidad, de cada diez transferencias que se llevan a cabo, seis se hacen desde un teléfono y el 54% pasaron a billeteras digitales.

En concreto, en octubre se realizaron 162,8 millones de transferencias, un aumento de 7,1% con respecto al mes anterior y más del doble de los 79,7 millones que se habían realizado en octubre de 2021. Los datos indican que los pagos realizados desde la Banca Móvil representan el 60% de la cantidad de operaciones realizadas, cuando en agosto era del 57% y a fin del año 2021 apenas superaba el 53%.

En paralelo a esta mayor adopción del teléfono celular para hacer transferencias inmediatas, el informe muestra que desde hace prácticamente un año el uso de las tarjetas de débito está virtualmente estancado.

Según los últimos datos del Banco Central, en septiembre del 2022 se realizaron 166,45 millones de transacciones con tarjetas de débito, 0,78% menos que los 167,75 millones de agosto y 9,35% por debajo de los 183,6 millones registradas en julio. Desde diciembre del año pasado hasta la actualidad este número se mantiene en un rango de entre 160 y 180 millones de operaciones mensuales.

Impuesto a las ganancias 2023, lo que hay que saber

A partir del 1 de enero del 2023 las escalas y las deducciones del Impuesto a las Ganancias de la cuarta categoría subirán el 78,8%, lo que significa que mayor cantidad de personas quedarán alcanzadas por el tributo. La suba se aplica en función de la evolución de la Remuneración Imponible Promedio de los Trabajadores Registrados (RIPTE) de octubre, indicador que elabora el Ministerio de Trabajo.

Como la suba de las escalas del impuesto se aplican desde el primer día hábil de cada año va a quedar muy abajo de la inflación, que va a acumular en 2022 cerca del 100%, de modo que en las escalas más altas los trabajadores pasarán a pagar alícuotas superiores más rápidamente.

De esta manera el piso del Impuesto a las Ganancias para los asalariados pasará de los actuales $330.000 a $404.062 desde el próximo 1 de enero. No obstante, los salarios mayores a $404.062, pero inferiores a $466.017, van a poder computar un monto en concepto de deducción especial incrementada, conforme a la reglamentación que dicte la Administración Federal de Ingresos Públicos. En tanto que cuando sean iguales o superiores a $466.017 no corresponderá ninguna deducción especial adicional.

Respecto al aguinaldo, tal y como sucedió este año, si el promedio de la remuneración y/o haber bruto mensual de 2023 supera los $404.062, entonces el SAC está íntegramente gravado por el impuesto a las Ganancias. En cambio, si el promedio de los salarios no supera los $404.062, entonces el SAC estará exento hasta la suma de $202.031 (la mitad de $404.062).

Recordemos que la legislación vigente les permite a los trabajadores poder deducirse del impuesto los siguientes conceptos:

- Ganancia no imponible

- Cargas de familia con máximo de entradas netas

- Cónyuge o conviviente

- Hijos de hasta 18 años

- Hijo o hijastro incapacitado para el trabajo

- Deducción especial art 82:

- Empleados

- Autónomos

- Art. 53 (Tercera categoría)

- Nuevas profesiones o nuevos emprendedores

- Gastos de educación

- Gastos de sepelios

- Intereses de créditos hipotecarios

- Personal de Casas Particulares

Una vez oficializadas estas medidas, se publicaron los nuevos valores para el año entrante en el boletín oficial. Ante cualquier duda consultar a su profesional de ciencias económicas de confianza.

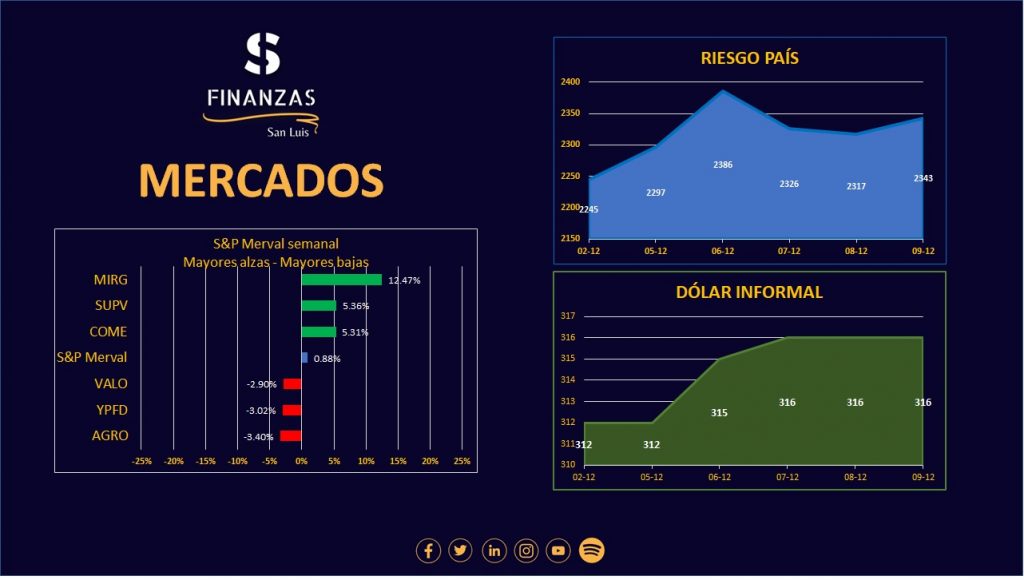

Mercados

En una semana corta, de tan solo 3 días hábiles, el índice Merval cerró en 171.177, 89 unidades, registrando un alta de 0,88 %. Siendo así las acciones que más subieron MIRG (Mirgor SACIFIA Class C) con un alza de 12,47 %, SUPV (Grupo Supervielle SA) con un alza de 5,36% y COME (Sociedad Comercial del Plata SA) con un alza de 5,31%. Por otro lado, en las acciones más representativas a la baja encontramos a AGRO (Agrometal SAI) con una baja del 3,40%, YPFD (YPF SA) con una baja del 3,02% y VALO (Mercado de Valores de Buenos Aires) con una baja del 2,90%.

Por su parte, el riesgo país se ubicó en 2343 puntos básicos.

Respecto al mercado cambiario, el dólar oficial cerró la semana en $ 167.81, quedando así el dólar turista (incluye impuesto país del 30% y retención a cuentas de ganancias del 45%) en $309,42 y el dólar ahorro (incluye impuesto país del 30% y retención a cuentas de ganancias del 35%) en $291.74. El dólar informal por su parte termino en valores de $312 para la compra y $316 para la venta según el promedio de las cuevas financieras realizado por Ámbito Financiero.

El euro por otro lado cerró a $176.70 y $185.92 para los tipos de cambio comprador y vendedor respectivamente.

© 2022 – Finanzas San Luis

Encontranos en Twitter – Facebook – LinkedIn – Instagram – YouTube