Año 7 – Número 248

por Gabriel Vélez

En esta edición:

- Resultados a un año de la nueva ley de alquileres

- Transporte: ¿será la bicicleta eléctrica tu próximo vehículo?

- Comercio electrónico: un canal de venta cada vez más importante

- Educación Financiera: su importancia para la sociedad

- Tarjeta de Crédito: comisiones por mantener y límites de compra

- Mercados

Resultados a un año de la nueva ley de alquileres

El 11 de junio de 2020 el Senado aprobó la Ley de Alquileres impulsada entre otros actores por la Federación de Inquilinos Nacional. La ley implicó los siguientes cambios:

- El plazo mínimo del contrato de alquiler pasó a ser de 3 años – anteriormente era de 2 años-, y está prohibido hacerlo por menos tiempo.

- Se paga solo un mes de depósito y aplica por los tres años. El depósito tendrá que ser devuelto al valor del último mes de contrato.

- Si por algún motivo (corte de gas, o alguna lluvia por humedad, etc.) no se puede hacer uso de la vivienda, el inquilino tiene derecho a rescindir el contrato o a suspender el pago del alquiler hasta que se solucione el problema.

- Si hubiere algún gasto que no corresponde pagar al inquilino (reparaciones, deudas, etc.), puede descontarlo con previo aviso del pago del alquiler.

- Para rescindir el contrato cuando la notificación al propietario se realiza con una anticipación de tres meses o más, transcurridos al menos seis de contrato, no corresponde el pago de indemnización.

- El índice que fija los nuevos incrementos está basado en la variación de precios generales y las paritarias.

Este último punto es muy importante desde el punto de vista económico financiero. Como ya se ha contado en los informes anteriores los incrementos salariales de los trabajadores en promedio van por detrás de la inflación, razón por la cual este índice a priori cuida al residente del inmueble de la caída del salario real, pero puede tener consecuencias en la oferta de inmuebles a alquilar, ya que la rentabilidad de los propietarios decae.

Hace 2 semanas la Federación de Inquilinos Nacional realizó una encuesta que expone que el 93% de los inquilinos cree que las inmobiliarias no cumplen con la nueva ley de alquileres, aunque también expresa que el 47,9 % de los inquilinos ya tiene contratos por 3 años.

Tal vez la pregunta más interesante de la encuesta es ¿qué porcentaje de los ingresos mensuales se destinan al alquiler?, el 25% dijo que destina el 40%, en tanto que el 21,4% gasta el 50% de lo que entra de dinero al hogar en el pago de la vivienda, y en tercer lugar, el 20,8% utiliza el 30%.

A un año de su implementación esta ley ha generado una oposición fuerte de las inmobiliarias quienes expresan que se ha reducido hasta un 40% las unidades a alquilar, consideran perjudiciales las condiciones para el propietario alertando que se están registrando las menores rentabilidades desde 2002 y que ha impulsado a gran parte de los dueños a poner el inmueble en venta.

Con una oferta menor de unidades para alquilar y un aumento del 43% para los inquilinos en función del nuevo índice queda mucha tinta para escribir en el futuro. Lo cierto es que las condiciones macroeconómicas golpean a ambos lados: por parte de los inquilinos el amplio porcentaje de ingresos destinados a cubrir en el alquiler de una propiedad, y por parte de las inmobiliarias y propietarios las condiciones de la nueva ley que disminuyen todavía más la rentabilidad, de tal manera que muchos están prefiriendo vender la propiedad y apostar a otro tipo de inversión.

Transporte: ¿será la bicicleta eléctrica tu próximo vehículo?

El aumento del combustible, el impuesto automotor, el estacionamiento, la cochera, el pago del seguro y el mantenimiento general del vehículo son gastos que inciden en el bolsillo del propietario de un automóvil. Tal vez en los últimos meses hayas estado reduciendo su uso o te hayas planteado la conveniencia de utilizar algún otro medio de transporte que signifique una menor carga en tu bolsillo, es por ello que hoy te acercamos algunos datos para que consideres si la bicicleta eléctrica puede ser tu próximo vehículo.

Algunas características son;

- Es un medio ágil y no contaminante.

- No genera cansancio físico a diferencia de la bicicleta mecánica, además con respecto al transporte público no compartís el mismo espacio encerrado (en tiempos de pandemia parece ser una muy buena opción).

- Tiene la ventaja con respecto a la moto que no necesitas pagar patente, seguro y obviamente al ser eléctrica no requiere carga de combustible.

Lo interesante es que el Ministerio de Desarrollo de la Producción lanzará en los próximos meses un programa para la adquisición de las mismas. Se ofrecerán 3 modelos (dos para transitar en la ciudad y uno para la montaña), los cuales tendrán valores entre $150.000 y $200.000. Además, se podrá acceder a ellas en 48 cuotas sin interés, con un préstamo o un crédito a través de la tienda oficial del Banco Nación.

Estas bicicletas funcionarán con baterías de producción nacional de entre 350 y 500 watts, lo que serviría para recorrer hasta 80 kilómetros, pero todo dependerá del peso de la persona y la superficie (en asfalto rinden un poco menos). Todas las baterías son reciclables y pueden cargarse fácilmente en 4 horas, según las especificaciones del fabricante.

Para Tigani, presidente de CIMBRA (Cámara de la Industria de Motovehículos, Bicicletas, Rodados, Motopartes y Bicipartes argentinas) podrán fabricarse hasta 1.5 millones de unidades por año en la Argentina y se espera que el 10% del total de las bicicletas sean eléctricas en los próximos años. ¿Serás vos uno de los que esté rodando en una de ellas?

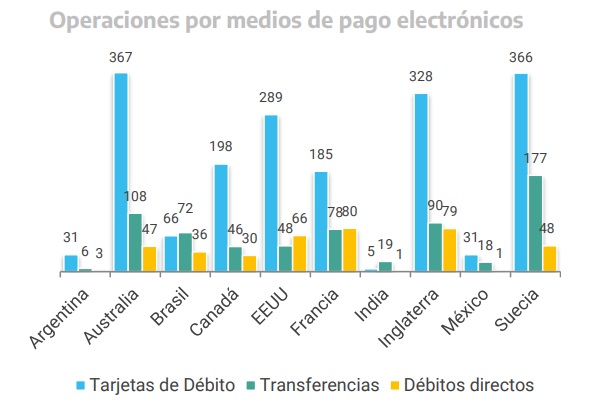

Comercio electrónico: un canal de venta cada vez más importante

Según el informe Future Shopper Report 2021, de Wunderman Thompson, más de la mitad del gasto será online, incluso en Argentina.

Los resultados de la consultora indican que el 79% de las personas consultadas en Argentina aseguró que está “más cómoda” con las compras electrónicas que antes de marzo del año pasado, mes en el que comenzaron las restricciones por la pandemia de coronavirus.

A su vez la empresa indicó que al momento de comprar online es importante el precio, la marca, el envío gratis y rápido, las políticas de devolución y el servicio post venta. Además, ofertas personalizadas, descuentos, información clara, entorno fácil para encontrar el producto en la web y los reviews o recomendaciones son los puntos más valorados por los compradores online.

Sin embargo, más del 61% de los compradores electrónicos consultados en la Argentina “están más preocupados por las posibilidades de ser pirateados a través de dispositivos conectados”.

Puntualmente esta práctica se conoce como “phising”. El phising es el delito de engañar a las personas para que compartan información confidencial como contraseñas y números de tarjetas de crédito. Si un usuario pica el anzuelo y hace clic en el enlace, se le envía a un sitio web que es una imitación del legítimo. A partir de aquí, se le pide que se registre con sus credenciales de nombre de usuario y contraseña. Si es lo suficientemente ingenuo y lo hace, la información de inicio de sesión llega al atacante, que la utiliza para robar identidades, saquear cuentas bancarias, y vender información personal en el mercado negro.

Con estos datos hay una par de conclusiones que podemos aseverar: por un lado las empresas tienen que integrar sus ventas a plataformas online para no quedar fuera del mercado -sobre todo las pymes-, esto no significa abandonar el local físico sino integrarlo a la nueva modalidad de compra de los usuarios y por otra parte, es esperable que las plataformas electrónicas sigan trabajando en políticas de seguridad para que las compras sean más seguras y los usuarios confiemos más a la hora de realizar una compra online.

Educación financiera: su importancia para la sociedad

Actualmente en el Congreso de la Nación se debaten tres proyectos para incluir a la educación financiera como materia obligatoria en el secundario, pero tal vez te preguntes ¿qué hace que sea una asignatura importante para dictar?

Una economía para prosperar necesita que las empresas tengan el dinero para actualizar su equipo, infraestructura, mobiliario. En sí nos referimos a inversiones que produzcan el crecimiento de las mismas. De esta manera precisan dinero para ampliar sus operaciones y rentabilidad, por lo que para financiarse lo hacen con fondos propios y/o por préstamos bancarios o de otras entidades financieras.

En Argentina por lo general las empresas se financian con fondos propios, esto se debe entre otras cosas a las altas tasas que deben pagar para adquirir un préstamo, consecuencia -entre otras- de la poca capacidad de ahorro de los ciudadanos de nuestro país en entidades financieras esto ha sido provocado entre otros factores por las constantes devaluaciones y crisis económicas que atentan contra la confianza en nuestra moneda, encontrando muchos compatriotas refugio en el dólar y evitando realizar colocaciones de fondos en los bancos y otras entidades financieras.

Por lo tanto, un país necesita para su desarrollo que sus empresas inviertan, pero estas a su vez requieren de fondos que obtienen de bancos y otras instituciones financieras que son quienes intermedian con los usuarios para prestarlo a las compañías.

Esto queda plasmado en el informe de Estrategia Nacional de Inclusión Financiera 2020-2023, elaborado por el Ministerio de Economía en donde la conclusión obtenida fue que tanto el crédito como los depósitos, sólo alcanzan el 11% y el 18% del PBI, respectivamente, se ubican en niveles inferiores a los de otros países de desarrollo similar o inferior.

Aparte de las consecuencias como sociedad, hay algunas cuestiones individuales de la falta de educación financiera como;

- Dificultad para evaluar riesgos y oportunidades financieras.

- Aumenta las posibilidades de caer en fraudes o estafas.

- Posibilidades de obtener deudas grandes, al no saber decidir cuándo es bueno o no endeudarse.

- Puede llevar a que las personas acudan a préstamos informales, con abusivas tasas de interés.

- Al no contar con un presupuesto, es muy probable que se gaste más dinero de lo que se gana y se tenga que pedir prestado, lo que lo lleva a estar en una espiral de deudas.

Desde este espacio estamos convencidos de que la educación y la cultura financiera son pilares esenciales para lograr el bienestar de los individuos en particular y el desarrollo de la sociedad en general y apoyamos las iniciativas que promulguen el aprendizaje de herramientas financieras.

Tarjeta de crédito: comisiones por mantener y límites de compra

El Banco Central de la República Argentina (BCRA) ha permitido a los bancos que suban los costos y comisiones por poseer una tarjeta de crédito. A la hora de aplicar estos aumentos las entidades han revisado el historial crediticio, si existe una cuenta sueldo asociada y la situación del banco respecto a la competencia, en lo que va del año pueden representar cerca del 70 % para algunos usuarios.

La renovación de una tarjeta de crédito -siempre que no prime algún beneficio- según información del BCRA para los siguientes casos es:

Por otra parte, también los bancos han subido los límites para compras en un pago, pero se muestran reacios para hacerlo en cuotas, por lo que para muchos clientes que quieren usar el Ahora 12 y Ahora 18 ya no tienen más cupo en su tarjeta de crédito.

Por lo tanto, con una inflación interanual en torno al 50% al no actualizarse los límites de compra se pierde poder adquisitivo en el plástico. Una gran proporción de los pagos se realizan con los programas Ahora 12 y Ahora 18, por ahora los bancos sólo actualizan para clientes con muy buen historial crediticio.

Esta decisión de las entidades de no ampliarlo, responde a la cautela ante la posibilidad de mora, pero en el fondo termina repercutiendo en nosotros los usuarios.

Mercados

El índice S&P-Merval cerró en 64.841,23 puntos registrando una suba de 2,8% en la semana. El jueves y viernes tuvo dos retrocesos que tuvieron efecto sobre el final de la semana, asimismo el índice accionario sube 4% en el mes y acumula en el año una mejora de casi 27 por ciento.

Las acciones que más subieron fueron Comercial del Plata, un 12,1%, Loma Negra, un 6,8%, Ternium, un 5,5% y Pampa Argentina, un 5,2%. Por el lado de las bajas, la más significativa fue la del banco BBVA, que cedió un 1,3%.

Por su parte, el riesgo país cedió 6 puntos con respecto a la semana pasada, ubicándose en 1581 puntos básicos.

Con respecto al mercado cambiario, el dólar oficial cerró la semana en $101,50 quedando así el dólar solidario (surge de sumarle al oficial un 30% de impuesto solidario y un 35% de retención de Ganancias) en $167,47.

En lo que va de julio el dólar blue registra un avance de $17, por lo que esta semana alcanzó los $185.

Los dólares bursátiles terminaron esta semana de la siguiente forma, el dólar MEP $166,48 y el CCL $167,17.

Por su parte el euro cerró en $113 para la compra y $119 para la venta, y el real en $18,55 y $18,49 para el tipo de cambio comprador y vendedor respectivamente.

© 2021 – Finanzas San Luis

Encontranos en Twitter – Facebook – LinkedIn – Instagram – YouTube

info@finanzassanluis.com