Año 7 – Numero 239

por Florencia Meineri

En esta edición

- Capacitaciones, una tendencia que busca fortalecer a las PyMEs

- Cómo nos impacta la inflación en EEUU

- Argentina deja de exportar carnes por 30 días

- La pobreza infantil en Argentina ya alcanza a 7 millones de chicos

- Lanzan créditos blandos para la compra de automóviles 0 km

- PyMEs en Góndolas, el nuevo programa del gobierno que piensa en las empresas de agricultura familiar y cooperativas

- Nuevos beneficios sociales en fase 1

- Mercados

Capacitaciones, una tendencia que busca fortalecer a las PyMEs

Es cierto que muchos de los procesos que ya estaban en marcha desde antes de la pandemia durante el 2020 se han acelerado vertiginosamente. Ejemplos de ellos abundan y podemos mencionar el comercio electrónico como uno de los principales. La digitalización acelerada de las PyMEs en general remite a este hecho inédito de la pandemia del COVID-19. Las pequeñas y medianas empresas han entendido la importancia de trascender las redes sociales y abrir el juego hacía diversas plataformas digitales que hoy por hoy se ofrecen en el mercado, en vistas de captar más clientes.

Así, la adquisición de conocimientos especializados en redes sociales, de e-mail marketing, de la experiencia del usuario, de las plataformas web, puede colocarlas un par de pasos adelante.

Entrar de lleno al mundo digital puede potenciar los negocios a sólo unos clicks de distancia.

Casualmente, a principios de este mes, el ministro de Desarrollo Productivo, Matías Kulfas, lanzó la Agencia Nacional de Capacitación PyME, una iniciativa que formará a más de 170.000 trabajadores y alcanzará a 40.000 MIPyMEs y emprendedores en 2021, con un presupuesto total de $2.300 millones.

La Agencia Nacional de Capacitación PyME coordinará todas las acciones de formación para las Pymes y los emprendedores, también se encargará de la puesta en marcha de espacios institucionales de coordinación público-privada, con los municipios, con las Pymes, con las universidades y con cada actor del mundo productivo.

El organismo también contará con un Observatorio que llevará adelante investigaciones y estudios para el diseño y ejecución de políticas públicas relacionadas a la capacitación de las pequeñas y medianas empresas.

La Agencia tendrá bajo su órbita las formaciones sincrónicas y asincrónicas de la Plataforma Capacitar, así como también el Programa de Crédito Fiscal que reintegra a las pymes hasta el 100% del costo de capacitación de los trabajadores y este año incorporará nuevas áreas temáticas y ampliará su presupuesto a $300 millones. A través del Fondo Nacional de Desarrollo Productivo (FONDEP) se financiarán capacitaciones en áreas estratégicas a través de una nueva línea de aportes no reembolsables.

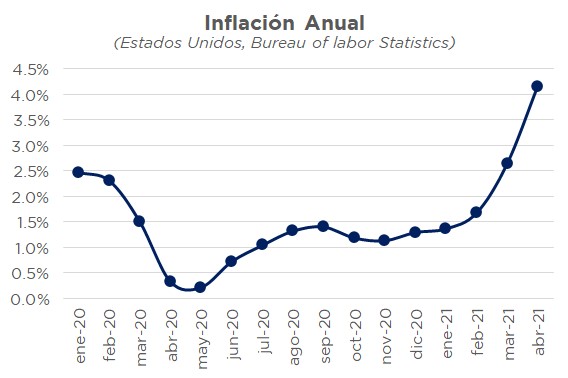

Cómo nos impacta la inflación de EEUU

La preocupación invadió los mercados la semana pasada tras la publicación del Índice de Precios al Consumidor de Estados Unidos (IPC) que escaló sorpresivamente a 0,8% en abril y de 3,6% a 4,2% su estimación anual. El IPC núcleo tuvo su alza más elevada desde 1982. Hay cautela en los mercados emergentes, entre ellos la Argentina.

Pese a los esfuerzos de las autoridades estadounidenses por minimizar la amenaza que supone la suba de los precios para la recuperación, los inversores desconfían de sus consecuencias, y temen una inminente suba de las tasas por parte de la Reserva Federal, la mayor autoridad monetaria de ese país.

La inflación anualizada que arrojo un 4,2% en esta última medición es similar a la de 2008 y apenas unas décimas por debajo de los registros que se tienen de la época del fin de la Guerra Fría.

Según los datos oficiales de EEUU, tras la caída del Muro de Berlín en 1989 la inflación anual del país del norte fue de 5,1%, en 1990 fue 4,9% y en 1991 alcanzó nuevamente 5,1%.

La aceleración de la marca interanual de la inflación, que en marzo había alcanzado el 2,6%, se explica al menos en parte por la comparación con los precios hace un año, especialmente el petróleo, afectados más directamente al inicio de la pandemia. Así, la suba mensual se debió, a diferencia de meses anteriores, a los incrementos de bienes y servicios y no a los de los combustibles.

La denominada inflación subyacente que no toma en cuenta los precios de energía y alimentos fue de 0,9% en un mes, lo que representa el mayor aumento desde abril de 1982.

Esta alza de precios que alcanza a EEUU, pero repercute en mayor o menor medida a otros países, es multifactorial según los analistas consultados. Hay un marcado aumento del precio de las materias primas, cobre y hierro en sus máximos históricos y el petróleo que se recupera tras un 2020 con valores hundidos. El repunte de la demanda global ha provocado un cuello de botella en la producción de dispositivos electrónicos que ha causado escasez por la falta de microchips, y al contraerse la oferta, los precios pueden subir más fácilmente. A su vez, aquellos que han seguido percibiendo sus salarios durante la pandemia, ahora tienen más capacidad de comprar lo que no pudieron durante la primera ola. Esto, sumado a los enérgicos estímulos lanzados por la Administración Biden en forma de cheques para millones de sus ciudadanos (el último, de 1.400 dólares) supone mayor inyección al consumo presionando los precios.

Ahora bien, ante este escenario, la aceleración de precios parece dividir aguas y están, de un lado, quienes consideran esta escalada una cuestión temporal, pasajera, como Jerome Powell, el actual presidente del FED y de otro, quienes creen que la inflación se sostendrá en el tiempo forzando al organismo monetario a subir las tasas de interés.

La pregunta que se dispara aquí en Argentina es: ¿Cómo impacta este aumento de la inflación estadounidense en nuestros negocios y mercados?

Con un dólar débil y una economía global en proceso de reactivación, las materias primas vienen reaccionando al alza este último año, algo que beneficia especialmente a nuestro país.

Salvo por el oro, que apenas acumula una suba del 7,7% en los últimos 12 meses, las demás materias primas han tenido un rally significativo. El índice de agricultura (DBA) muestra un avance del 39% en el último año, mientras que el de commodities a nivel general registra un avance del 72%. El trigo sube 46% en el último año, seguido por la soja que casi se duplicó en un año, ganando 98%. Entre los que más suben se observan el petróleo y el maíz con subas de 151% y 137% respectivamente.

En el plano financiero, de producirse un aumento de tasas por decisión de la Reserva Federal, las valuaciones de acciones se verían impactadas, especialmente a las tecnológicas, aunque la deuda emergente también podría verse afectada.

Uno de los mayores efectos puede producirse en el incremento de los precios del petróleo, lo que puede seguir generando aumentos en el costo local de los combustibles.

Argentina deja de exportar carnes por 30 días

En un escenario donde el nivel de inflación no parece dar tregua las rispideces entre los productores, que pretenden exportar libremente, y el Ejecutivo que busca abastecer el mercado doméstico a precios accesibles, se acrecientan.

El pasado martes el Gobierno de Alberto Fernández dispuso un cierre a las exportaciones de carne por 30 días. El sector estaba en alerta por el nuevo registro para exportar, conocido como DJEC (Declaraciones Juradas de Operaciones de Exportaciones de Carne).

Días atrás el presidente Fernández había hecho explícita su preocupación por el precio de los alimentos y que no podía dejar que “en Argentina se pague la carne como en Francia”. Esta declaración se dio en el marco de un acuerdo con frigoríficos exportadores para ofrecer precios rebajados al mercado local.

La comunicación oficial sobre el cese de estas operaciones señala que “el gobierno nacional define medidas de emergencia en el mercado de carnes”. “Como consecuencia del aumento sostenido del precio de la carne vacuna en el mercado interno, el gobierno nacional decidió la instrumentación de un conjunto de medidas de emergencia tendientes a ordenar el funcionamiento del sector, restringir prácticas especulativas, mejorar la trazabilidad de las exportaciones y evitar la evasión fiscal en el comercio exterior. Mientras se terminan de implementar tales medidas, las exportaciones de carne vacuna estarán limitadas durante un período de 30 días”

La decisión fue comunicada por el Presidente de la Nación a distintos representantes del sector exportador de carnes nucleados en el consorcio ABC. Asimismo, el presidente informó a los representantes del consorcio ABC que dicho periodo podrá verse reducido en el caso de que la implementación de las medidas antes señalada genere resultados positivos, al tiempo que se habilitarán mecanismos de excepción para operaciones en curso.

Las primeras reacciones del sector fueron contundentes. Así, CRA a través de un twitt expresó que “Es un error el cierre de exportaciones de carne. Marcha atrás para el desarrollo y crecimiento de la ganadería. Vamos camino a un cese de comercialización.” Por su parte, CONINAGRO, también vía Twitter, manifestó” un profundo desacuerdo ante la medida anunciada por el Gobierno que prevé el cierre de exportaciones de carne. La base de productores de Coninagro sostiene su descontento y preocupación ante medidas aisladas e inconsultas”

Una medida similar ya había sido ensayada por Néstor Kirchner en 2006, cuando en ese momento ordenó también frenar las ventas al exterior. En aquel entonces, el mandatario trabó las ventas luego de un 2005 con exportaciones por arriba de las 700.000 toneladas y más tarde, el control al sector se profundizó con Cristina Kirchner con registros para exportar y en 2015, al final de su mandato, la Argentina colocaba menos de 200.000 toneladas.

La pobreza infantil en Argentina ya alcanza a 7 millones de chicos

Cifras que alarman son las publicadas recientemente por el INDEC sobre la pobreza infantil en la Argentina. Los datos corresponden al último trimestre de 2020. Este elevadísimo nivel de pobreza infantil – que representa 7 millones de menores pobres– se alcanzó a pesar del cobro por las familias pobres de la Asignación Universal por Hijos (AUH) que abarca a 4,3 millones de chicos y adolescentes menores de 18 años, la tarjeta alimentaria para chicos menores de 6 años y otras ayudas sociales. Se estima que a falta de estas transferencias que hace el Estado, la indigencia y la pobreza en general y en particular entre las familias y los chicos, serían aún mayores, del orden de 70%.

El INDEC había informado que en la segunda mitad de 2020 la pobreza infantil había alcanzado al 57,7% de la población. Pero se confirmó, a partir de la difusión por parte del INDEC de los micro-datos de la Encuesta Permanente de Hogares (EPH) del cuarto trimestre del año pasado, que ese nivel de pobreza infantil fue del 52,5% entre julio-setiembre y del 62,9% entre octubre-diciembre, con lo que el panorama parece agravarse conforme pasan los meses.

Hay más, la mayoría de esos niños y niñas vive en familias cuyos jefes de hogar son desocupados, trabajadores formales precarios e informales, subocupados y cuentapropistas que también se desempeñan en la informalidad, sin la cobertura de la seguridad social. Así, emerge un fenómeno de estos tiempos: el empleo no es garantía para evitar la pobreza. Y los datos lo confirman, pues uno de cada cinco trabajadores formales no tiene los medios suficientes para vivir en forma digna.

Aunque los menores de 14 años sobresalen por tener la mayor proporción de pobres, también aumentó la pobreza entre los restantes grupos de edad. De este modo, ningún grupo etario pudo escapar a la caída de ingresos, drástica sin dudas y explicada a partir de las restricciones que obligó a seguir la pandemia.

Entre los que tienen de 15 a 29 años (10,6 millones de personas) la pobreza es del 51,7% o 5,5 millones de pobres. Entre 30 y 64 años (18,4 millones) es del 39,7% o 7,3 millones de pobres. Y entre los más de 65 años (5,4 millones) el 13,6% o 735.000 no les alcanza para cubrir una canasta básica total.

Pobreza infantil en la provincia de San Luis

En nuestra provincia los datos sobre pobreza infantil reflejan una de las situaciones más preocupantes de todo el territorio nacional, con un 69,9% de chicos sumidos en este flagelo. Esto coloca a la provincia significativamente por encima de la media nacional que se ubica en torno al 62, 9% y a un trecho mucho mayor aun del distrito menos desfavorecido del país, Ciudad Autónoma de Buenos Aires donde la pobreza infantil alcanza el 23, 7%.

Lanzan créditos blandos para la compra de automóviles 0 km

Las principales automotrices con presencia en el mercado argentino apuestan por estos días a estrategias de financiación, las cuales cuentan con tasas y condiciones especiales para ciertos modelos y determinados clientes.

De ellas, Volkswagen y Toyota lanzaron recientemente al mercado dos sistemas de créditos especiales, los cuales se pueden tomar para una serie determinada de vehículos, mientras que Ford, Peugeot y Citroën continúan manteniendo modalidades ya vigentes.

Lo que se busca básicamente con estas líneas de crédito es seducir al público objetivo al que le falta un poco de dinero para llegar a un 0km y hacerlo con planes atractivos y con cuotas accesibles.

Desde Finanzas San Luis, les contamos estas propuestas interesantes, marca por marca; modelo por modelo.

Toyota

Toyota Compañía Financiera de Argentina lanzó un nuevo producto llamado Ciclo Toyota, que combina elementos como “Cuota pactada al momento de solicitar su crédito” y “Re-compra garantizada”. El producto opera con un sistema de cuota progresiva y contiene tres partes: El comprador debe realizar un anticipo mínimo del 25% del valor del nuevo 0 km o entregar su usado como parte de pago. Luego hay un periodo de amortización de 36 meses con cuotas fijas ya debidamente pactadas -más bajas que las de un crédito prendario tradicional- y una cuota final del 50% del valor del préstamo solicitado. Al finalizar los 36 meses, Ciclo Toyota le ofrece al cliente la re-compra garantizada del primer auto a través de su red Concesionarios Oficiales y dicho monto es utilizado para cancelar la cuota final de su primer crédito y cubrir el anticipo de un nuevo 0 km, dando lugar al concepto “K4K”- llave por llave- y al inicio de un nuevo ciclo.

Los modelos que se pueden comprar son Hilux, SW4. Corolla, Corolla Cross y Etios.

Volkswagen

A través de Volkswagen Financial Services la firma alemana lanzó un sistema de préstamo prendario denominado VW Flex. Se trata de una opción para financiar un vehículo a 48 o 60 meses, con cuotas pactadas que crecen de manera muy paulatina (aproximadamente el 1% mensual). Durante mayo estará vigente para los modelos Gol y Polo por un monto máximo de $600.000. Se prevé que este beneficio se extienda a toda la gama hasta el 80% del valor del modelo elegido.

El sistema le permite al cliente conocer de antemano el valor de la primera y de la última cuota.

Ford

La marca ofrece diferentes opciones de financiación para cada modelo. En el caso de la Ranger, una de las pick ups más vendidas del mercado, se puede comprar en 12 meses con una tasa fija de 0%, o en 24 meses con una tasa de 19.90%. Por otro lado, la automotriz ofrece un plan a 36 meses con una TNA de 34.90%. Asimismo, Ford desarrolló un nuevo sistema para Territory, el nuevo SUV de la casa. El mismo se puede financiar en 12 o 24 meses, con tasas de 19.90% y 34.90% respectivamente. Dentro de la gama utilitarios, en mayo se puede acceder a la Transit en 12, 24 y 36 meses, mediante un plan que contempla un interés de 0%, 19.90% y 29.95% respectivamente.

Peugeot

La empresa originaria de Francia ofrece un plan a medida para acceder al modelo 208. El mismo consiste en acceder a una financiación especial de hasta $1.300.000 en 48 meses. Por otro lado, se ofrece una línea de hasta $700.000 con tasas a partir de 11,5% y plazos de hasta 36 meses. En el caso de los utilitarios hay diferentes propuestas. Entre ellas se encuentran para el utilitario Expert, financiando el 50% del valor del vehículo; y Boxer, con el 60% del valor del vehículo. Las tasas son del 25,9% y los plazos de hasta 48 meses. En un segmento más chico, como es Partner, Peugeot también permite financiar hasta 70% del valor del vehículo con tasas a partir de 19,9% y plazos de hasta 48 meses.

Citroën

La automotriz francesa lanzó una propuesta para el mes de mayo que financia hasta $1.100.000 en 48 meses con diferentes tasas. Los modelos que se pueden optar por el exitoso SUV de la casa, el C4 Cactus, con una financiación de $1.000.000 con tasas a partir de 13,9% y plazos de hasta 36 meses.

Otra opción es el C4 Lounge de fabricación nacional, con un préstamo de$1.100.000 con tasas a partir de 16,5% y plazos de hasta 48 meses (excepto C4 Lounge Shine). En el caso de optar por el más chico de Citroën, el C3 y C3 Aircross, las opciones contemplan hasta $800.000 con tasas a partir del 12,9% y plazos de hasta 36 meses.

Para los utilitarios hay diferentes opciones. Se puede elegir Berlingo, con un préstamo de hasta $500.000 y una tasa del 19,9% en un plazo de 12 meses o hasta el 70% del valor del vehículo con tasas a partir del 23,9% y plazos de hasta 48 meses.

Jumpy, con una entrega del 50% del valor del vehículo con tasas a partir del 25,9% y plazos de hasta 48 meses o Jumper, con el 60% del valor del vehículo con tasas a partir del 25,9% y plazos de hasta 48 meses.

Nissan

La marca japonesa ofrece financiación especial para la pickup Frontier, otro modelo “made in Argentina”, con dos opciones para elegir. Una de ellas es a 18 meses, con tasa fija y en pesos del 14,9% y un monto de $1.300.000; o 24 meses hasta el 60% del valor del vehículo a una tasa fija en pesos del 19,9%. Para todos los vehículos ofrece una tasa de 0% a 12 meses por un monto desde $650.000 hasta $850.000, dependiendo del modelo, o tasa 19,9% fija en pesos a 18 meses (se puede financiar desde 900.000 hasta 1.100.000 dependiendo del modelo).

Renault

Renault presenta durante mayo distintos planes de financiación con el eje principal en la nueva pickup Alaskan por un monto de hasta $800.000 por un plazo de pago de 12 meses y tasa 0%. Además, para el sedán Logan, el Sandero y el Stepway ofrece un préstamo de hasta 3 años con cuotas fijas desde $20.999 y un monto máximo de financiación de $700.000 o hasta $600.000 en 18 meses de plazo con una tasa de 0% para el sedán.

Fiat

La marca ofrece financiación especial para el Cronos, el sedán fabricado en la planta de Córdoba. El mismo se puede adquirir con una TNA de 5,9% a 12 meses, donde es posible solicitar hasta un plazo de 72 meses. El monto a financiar es hasta $800.000 en la versión Drive 1.3 y hasta $1.400.000 para la versión Precision 1.8 AT6. Si el cliente prefiere una opción con cuotas iniciales bajas, puede acceder tanto a la línea UVA que se ajusta por el índice CER como al producto Cuota Reducida. La primera cuota se paga a los 90 días.

Chevrolet

Chevrolet cuenta con una variedad de créditos especiales para cada modelo. Para el Cruze LT Sedán (4 puertas) & LT hatchback (5 puertas) ofrece tasa 0% a 24 meses por hasta $450.000 o tasa de 21,9% a 36 meses por hasta $550.000. Para el Cruze LTZ AT Sedán (4 puertas) & LTZ AT hatchback (5 puertas) ofrece una tasa 0% a 24 meses por hasta $ 300.000 o tasa de 21,9% a 36 meses hasta $ 400.000.

La pickup S10 cuenta con tasa 0% a 12 meses por hasta $500.000 con tres opciones que son una tasa de 0% a 24 meses de hasta $300.000; una de 15,9% a 24 meses hasta $500.000 y 25,9% a 36 meses de hasta $500.000.

Para el Onix y el Onix Plus cuentan con tasa 0% a 24 meses hasta $300.000, tasa de 14,9% a 36 meses hasta $375.000 y tasa de 23,9% a 36 meses y hasta $550.000.

El Onix Joy se puede comprar con créditos a tasa 0% a 24 meses por hasta $ 300.000, tasa de 13,9% a 24 meses por hasta $ 350.000 o tasa de 23,9% a 36 meses por hasta $375.000.El Chevrolet Spin tiene una financiación de tasa 0% a 24 meses por hasta $300.000, tasa de 15,9% a 24 meses por hasta $350.000 o tasa de 25,9% a 36 meses por hasta $375.000.

PyMEs en Góndolas, el nuevo programa del gobierno que piensa en las empresas de agricultura familiar y cooperativas

El Gobierno Nacional a través del Ministerio de Desarrollo Productivo presentó el Programa PyMEs en Góndolas que busca diversificar la oferta de productos y promover el acceso de cooperativas, integrantes de la agricultura familiar y micro, pequeñas y medianas empresas a los grandes supermercados. Las medidas anunciadas beneficiarán a 8 mil MiPyMEs e incluyen líneas de crédito y asistencia a través de Aportes No Reembolsables por un monto de más de $3.300 millones.

Durante el anuncio que se realizó en la PyME Helados Arti de Quilmes, el secretario de la Pequeña y Mediana Empresa, Guillermo Merediz, afirmó: “Estamos trabajando para que los productos de PyMEs y cooperativas no sólo lleguen a las góndolas, sino que también permanezcan en ellas. Y lo hacemos con asistencia técnica, con programas de capacitaciones y financiamiento a tasas de interés subsidiadas que sirven tanto para la inversión productiva como para capital de trabajo.”

El programa incluye la vinculación de estas empresas con expertos en temas PyME (profesionales con conocimiento del sector, como ingenieras/os industriales o licenciadas/os en alimentos) y prevé destinar $1.500 millones en Aportes No Reembolsables que las PyMEs podrán utilizar para desarrollar una marca desde cero, certificar sus productos, mejorar el diseño de su producción y también para logística. Además se destinarán otros $1.700 millones para tres líneas de financiamiento con tasas subsidiadas y se fortalecerán emprendimientos de la cadena alimenticia con ANRs por $150 millones.

Las líneas de financiamiento incluyen un cupo específico de $1.000 millones de los Créditos Directos del Fondo Nacional de Desarrollo Productivo (FONDEP), que ofrece créditos de hasta $15 millones, a una tasa subsidiada final del 18%, para empresas y cooperativas certificadas como MiPyMEs inscriptas en el registro de proveedores de la Ley de Góndolas. A su vez, está vigente la Línea de Agricultura Familiar del Banco de la Nación Argentina (BNA) y el Ministerio de Agricultura, Ganadería y Pesca, con garantías del FOGAR, para monotributistas y autónomos registrados en el RENAF. Próximamente, el Ministerio de Desarrollo Productivo pondrá en marcha junto al BNA una línea específica para productores de alimentos frescos.

La Ley de Góndolas, impulsada desde la Secretaría de Comercio Interior, apunta a que todas las empresas tengan un trato equitativo en el espacio que ocupen en las góndolas y establece, entre otras cosas, que haya como mínimo cinco proveedores diferentes por cada producto, que el 25% de la góndola esté ocupada por productos de empresas PyMEs, cooperativas o mutuales, y que el 5% pertenezca a empresas de la agricultura familiar, campesina o indígena o de la economía popular.

La Ley también busca generar un trato equitativo en el vínculo comercial entre las cadenas de supermercados y las empresas. En ese sentido, otorga un máximo de 60 días para que los comercios abonen a las micro y pequeñas empresas y de 40 días cuando se trate de emprendimiento de la economía campesina, agricultura familiar, cooperativas y mutuales. Además, determina que no pueden establecerse plazos o modalidades de pago preferenciales, con fines exclusorios o inequitativos entre los distintos proveedores. También, se exige el trato igualitario en las condiciones en los descuentos, bonificaciones, reposición, transporte, abastecimiento, logística y devoluciones.

Fase 1 en Argentina, los nuevos beneficios sociales que se activan

Tras el anuncio oficial del Presidente el pasado jueves por el cual Argentina vuelve a confinamiento estricto por 9 días, los titulares de AUH, AUE, jubilados y pensionados ya cuentan con un paquete de refuerzo sanitario. ¿El interrogante ahora es, vuelve el IFE 2021? ¿Qué datos hay que tener actualizados? Desde Finanzas San Luis te contamos.

La Administración Nacional de la Seguridad Social (ANSES) y el Ministerio de Desarrollo Social comienzan este viernes 21 de mayo con la recarga de saldo de la Tarjeta Alimentar del programa Argentina contra el Hambre para los beneficiarios de la Asignación Universal por Hijo (AUH) y Asignación por Embarazo (AUE).

Aún a la espera de un nuevo bono del Ingreso Familiar de Emergencia (IFE), la prestación forma parte del paquete de refuerzo de asistencia sanitaria que anunció el presidente Alberto Fernández como paliativo en el marco de la emergencia por la pandemia de coronavirus.

En general, la carga de la tarjeta alimentaria (Tarjeta Alimentar) está disponible el tercer viernes de cada mes para beneficiarios con el plástico, y aquellos que aún no lo recibieron, cobran el saldo durante esa misma semana. Este mes será distinto.

El ministro de Desarrollo Social, Daniel Arroyo informó que quienes no posean aún el plástico “tendrán la carga antes de fin de mes” en la cuenta en la que se les deposita la AUH o la Asignación por Embarazo (AUE).

Según el funcionario nacional, hay dos modalidades: los que ya tienen la tarjeta, se les cargará desde el viernes el importe (por este viernes 21 de mayo), y, para quienes no la tienen, se les cargará el monto antes de fin de mes en la tarjeta que los beneficiaros tienen para cobrar la AUH.

¿Vuelve el IFE?

¿Vuelve el IFE?

ANSES no cuenta actualmente con una instancia de inscripción para poder percibir un IFE, ya que aún su pago no fue confirmado. Sin embargo, todas las personas que fueron alcanzadas con anterioridad por el bono, pueden mantener actualizados sus datos en la base oficial.

“La actualización de los datos personales y familiares en la base de datos de ANSES es requisito excluyente para la tramitación y cobro de las prestaciones. Podés consultar en Mi ANSES si tu información está actualizada”, destaca la web.

Ingresá a Mi Anses

Colocá tu CUIL y Clave de Seguridad Social

Para más información, les sugerimos consultar el siguiente LINK

Mercados

Siguiendo cierta bonanza dados los ingresos por exportaciones y restricciones a la compra minorista, el BCRA fortalece sus reservas. Mientras tanto, la mirada del mercado aún permanece centrada en las negociaciones del Gobierno con el Fondo Monetario Internacional (FMI) y el Club de París por la deuda externa. Argentina busca renegociar una deuda con el FMI por 45.000 millones de dólares y otros 2.400 millones con el Club de París que vencen este mes.

En ese marco, el dólar oficial subió apenas 0,7% en mayo cuando en los mismos días hábiles de abril había subido 1,1%.

El índice S&P Merval de la bolsa de Buenos Aires bajaba a 56221,87 tras marcar un valor máximo histórico de 57.303,01 puntos en los primeros negocios de la jornada y haber subido durante toda la semana.

En el panel líder de la bolsa porteña, los papeles de Transportadora de Gas del Norte, Pampa Holding y Ternium cayeron un 4,85%, 2,22% y 0,85% respectivamente. En sentido inverso, las acciones de Banco Francés, Loma Negra y Telecom subieron un 7,96%, 7,45% y 5,86% respectivamente.

Las acciones de empresas nacionales en Wall Street caían 4,3 al final de la semana.

Por su parte, el riesgo país viene esta semana con una tendencia a la baja. El referente elaborado por el banco JP Morgan, que mide el grado de riesgo que entraña un país para las inversiones extranjeras, se colocó en los 1544 puntos básicos, contra el máximo previo de 1.503 del 30 de octubre y del inicio en 1.083 puntos del 10 de septiembre, cuando se modificó por el canje de deuda realizado por Argentina. Al cierre de nuestro informe anterior había llegado a los 1564 puntos básicos.

El dólar oficial (TV BN) cerró la semana en 99,50. Recordamos que al momento de la compra se le adiciona el impuesto país del 30%, más el adicional de la retención del 35% por pago a cuenta de Ganancias. El dólar libre “blue” cerró la semana a 153.

El euro lo hizo a 115,50 (TV BN). El Bitcoin cotizaba este viernes cerca de los u$s40.000 y mantiene la recuperación tras la fuerte caída en su precio que sufrió el miércoles, cuando cayó casi un 30% en apenas un día, su mayor caída diaria desde marzo de 2020.

Los mercados de Argentina permanecerán cerrados lunes y martes debido al feriado puente y la conmemoración de la Revolución de Mayo.

© 2021 – Finanzas San Luis

Encontranos en Twiter – Facebook – LinkedIn – Instagram – Youtube

info@finanzassanluis.com