Informe especial

Por Facundo Demo

En el año 2015 el Banco Mundial asume el compromiso de lograr el Acceso Financiero Universal para 2020 (UFA 2020) con miras a garantizar que toda persona física tenga una cuenta de transacciones que le permita guardar dinero y enviar y recibir pagos como aspectos básicos para una administración y planeación financiera en la vida de las personas.

Según Jim Yong Kim, presidente por aquél entonces del Banco Mundial: “La inclusión financiera permite a las personas ahorrar para atender necesidades familiares, pedir préstamos para respaldar una actividad económica o disponer de reservas para casos de emergencia. Tener acceso a los servicios financieros es un paso crucial para reducir tanto la pobreza como la inequidad, y los nuevos datos sobre la propiedad de teléfonos celulares y el acceso a Internet muestran que existen oportunidades sin precedente de usar la tecnología para lograr la inclusión financiera universal”.

Según los datos del Global Findex 2017 existen en el mundo alrededor de 1700 millones de adultos no bancarizados (sin una cuenta en una institución financiera o a través de un proveedor de dinero móvil), en donde el 56% son mujeres.

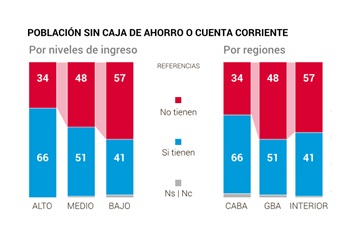

En la Argentina el 52% de la población adulta se encuentra desbancarizada según datos del Banco Mundial. Ademas una encuesta nacional de la Universidad de Palermo y la consultora Voices! informa que el mayor porcentaje se encuentra en los sectores de menos ingresos (57%) y en el interior del país (57%)

Los Bancos… Bancos son…

En este contexto es que surgen los BANCOS DIGITALES, apuntando al sector no bancarizado, a su inclusión financiera, que a diferencia de los Bancos tradicionales – multiplataforma, es decir aquellos con sucursales físicas, que ofrecen la opción de operar de manera digital desde el celular, no representan la app de un Banco sino el Banco en una app, es decir, la sucursal es nuestro celular.

La Banca Digital cumple las mismas funciones y características habituales que cualquier Banco físico pero de manera 100% digital.No hay motivos para tener temor alguno, son completamente legales y están habilitados por el Banco Central de la República Argentina para operar en nuestro país.

Los Bancos Digitales se destacan principalmente por sus ventajas en términos de ahorro de TIEMPO y COSTO (algunos), y que NO requieren tener una cuenta bancaria previa en un Banco tradicional.

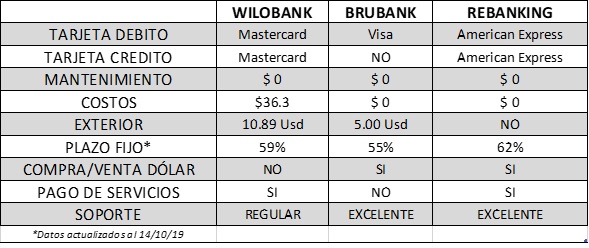

En la Argentina son 3 los Bancos Digitales que operan actualmente: Brubank, Wilobank y Rebanking.

Ahora bien, ¿Cómo abro mi cuenta? Pues, de manera muy sencilla y gratuita, simplemente bajamos la app, nos registramos con una foto del DNI, luego nos sacamos una selfie para verificar nuestra identidad, completamos algunos datos personales y en menos de 5 minutos tenemos la cuenta abierta.

De la misma manera puedo cerrar mi cuenta, sin costo alguno y desde el celular en cuestión de segundos. A su vez, Brubank es el único que ofrece la posibilidad que los jóvenes a partir de los trece años puedan tener cuenta, con autorización y registración de sus padres mayores de edad.

A continuación realizaremos un análisis general y comparativo de los 3 Bancos según los productos que ofrecen, sus costos asociados (si los hubiere), sus aspectos diferenciales y mi experiencia de uso con cada uno de ellos.

Tarjetas de Débito y Crédito.Se solicitan desde la app y llegan a nuestro domicilio sin costo. Si bien Brubank no ofrece tarjeta de crédito por el momento, brinda la opción de “Cuotificar” nuestras compras, es decir, que si luego de pagar mi compra con tarjeta de débito Visa de Brubank, llego a mi casa y decido “cuotificar”, entonces elijo la cantidad de cuotas en las que quiero dividir mi compra y se me acredita el total del valor de compra menos el valor de una cuota, y mes a mes se me debitará el valor de las cuotas restantes como “si hubiera pagado con tarjeta de crédito”.

A su vez Brubank ofrece la opción “pausar tarjeta” quedando inmediatamente deshabilitado su uso, siendo muy útil en los casos de robo y/o extravío de la tarjeta.

Mantenimiento y Costos. No existen costos de mantenimiento por caja de ahorro en pesos/dólares ni por depósitos, renovaciones de tarjetas, transferencias o extracciones. El único costo por mantenimiento de tarjeta de crédito es de Wilobank de $36.3 pesos mensuales y por extracciones de dólares en el exterior de USS 10.89 y de USS 5.00 para Brubank.

Plazo fijo y Compra/Venta de dólares. La tasa más alta de plazo fijo la ofrece Rebanking con el 62% anual igualando a la tasa más alta, dentro de los Bancos tradicionales, ofrecida por el Banco Nación (http://www.bcra.gov.ar/BCRAyVos/Plazos_fijos_online.asp). En relación a la compra/venta de dólares, si bien la cotización en Bancos digitales suele ser menor a la de los bancos físicos, la cotización más baja se encuentra en los brokers, actualmente en Invertir online a $58,50 para la venta vs $59,50 en Banco Nación. Para informarse sobre la cotización más baja del mercado sugiero visitar el sitio drdolar.com

Pago de servicios. Wilobank ofrece la opción “Debin” que permite cobrar o pagar bienes y servicios mediante una transferencia inmediata y sin costo. Rebanking también permite el pago de servicios a través de pagomiscuentas.

Soporte. Al tratarse de un banco digital ante cualquier queja o duda no tendremos una persona física a quien recurrir sino mediante el chat de la app y/o el 0-800 lo cual según mi experiencia personal tuve una respuesta inmediata en Rebanking y Brubank, y un día de espera para atender mi consulta en Wilobank

Ahora bien, seguramente te habrás preguntado:

¿COMO DEPOSITO Y EXTRAIGO DINERO?:

WILOBANK. Desde cualquier Banelco, Link, Rapipago, y/o mediante transferencia con Alias / CBU

REBANKING. A partir de transferencia, Banelco y Link, con la particularidad que podemos realizar extracciones por cajero sin tarjeta ingresando el PIN que emite la app.

BRUBANK. Desde Banelco, Pago Facil, Extra Cash (farmacias, supermercados, estaciones de servicio), Link, Mercado Pago, Transferencia. Además la app cuenta con GPS integrado, informándonos cual es lugar más cercano para depositar/retirar dinero desde nuestra ubicación.

SABIAS QUE..?

Tanto Wilobank como Rebanking otorgan un interés por el solo hecho de tener dinero en nuestra caja de ahorros, un 20% anual y 30% anual respectivamente.

En este sentido Mercado Pago ofrece un 49% anual, que si bien no es un banco digital, tampoco es solo un medio de pago, ya que cuenta con funciones mixtas propias de los bancos, ofreciendo por ej la tarjeta de crédito Mastercard del banco Patagonia que suele contar con mejores opciones de compra a plazo en mercado libre, pero eso sí, tiene costo de mantenimiento.

Brubank a su vez permite llevar un registro de nuestras finanzas personales permitiéndonos ordenar nuestros gastos por categorías y concientizarnos sobre nuestros hábitos de consumo.

(1) Es Licenciado en Administración por la Universidad Nacional de San Luis. Candidato a Magíster en Economía y Negocios por la misma institución. Allí también es docente e investigador. Además es responsable del Fondo de Financiamiento del Poder Judicial de la Provincia de San Luis.