Año 4 – Número 80

En esta edición:

- ¿Qué sucede con el consumo en Argentina?

- Inflación y pobreza.

- Industria automotriz en suba.

- Créditos UVAs: preocupación y riesgo de crisis.

- Mercados.

¿Qué sucede con el consumo en Argentina?.

A partir de un estudio elaborado por la consultora Kantar Worldpanel sobre el consumo per cápita de los diferentes países que componen la región de América Latina, tomado sobre la base de 45 categorías de consumo masivo, entre las que están los alimentos, los lácteos, las bebidas, la limpieza y el aseo personal. Se difundió el resultado de que los habitantes en Argentina consumen un 41% más que el promedio de las personas en la región. Los sectores que predominan son los de bebidas sin alcohol, alimentos secos y cuidado personal.

Según el director de la entidad, Juan Manuel Primbas, “los resultados nos muestran que buena parte de nuestros ingresos son volcados al consumo masivo, que la clase media es más grande y que durante muchos años la inflación hizo que la gente consumiera más”. En contrapartida se estima que el fuerte consumo no perdurará a lo largo del tiempo, y se inclinará hacia una estabilización acorde al resto de los países en la región. En consecuencia informó la entidad que “esto es una mala noticia para los sectores de bajos recursos, pero habrá que acostumbrarse a años en los que el consumo masivo no crecerá”.

Lo más notorio es el contexto, en el que todavía no se ha hecho el ajuste total de tarifas de los servicios públicos: la Argentina tiene un producto bruto interno por habitante 15% inferior al de Chile y, sin embargo, el consumo masivo per cápita es 5% superior.

El fenómeno de consumo per cápita alto en el país, se explica a partir de que, “en principio, la Argentina tiene una alta penetración en consumo masivo en diferentes canales, ya sea hipermercado, supermercado o comercio de cercanía, a lo que se le suma que todavía en dólares sigue manteniendo el salario mínimo vital y móvil como uno de los más altos de la región”, según aclaró Damián Di Pace, director de la consultora Focus Market.

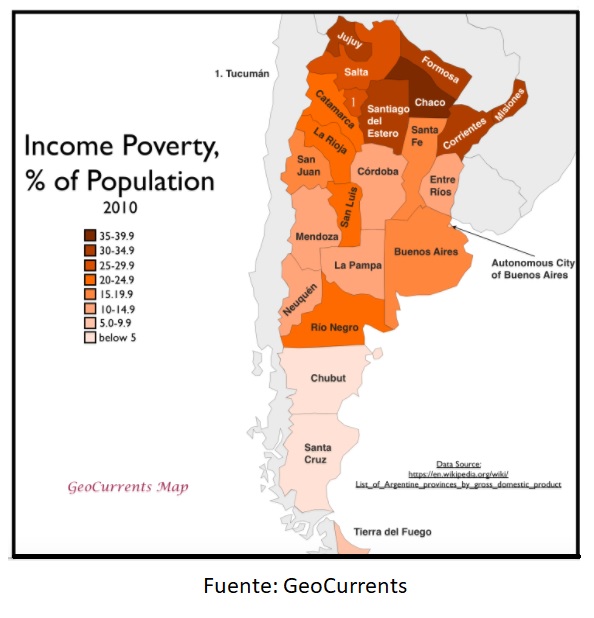

Inflación y pobreza.

Transitando los primeros días de abril se dio a conocer la inflación del mes pasado, así la estimación de precios minoristas elaborada por el Centro de Estudios Económicos Orlando J. Ferreres & asociados, registró un aumento general de 1,8%, con una variación interanual de 24,3%.

El mayor impacto fue en el rubro de Alimentos y bebidas con una variación intermensual de 1,8%. Además, el aumento de las cuotas en los colegios privados contribuyó en un incremento de 6,84% en el rubro Educación.

Con este registro, el primer trimestre del año acumula una inflación de 6,05%.

Debido a la brecha existente entre inflación y salario, se produce un aumento de la pobreza a nivel nacional, pero en la provincia esta brecha es contrarrestada por un aumento de planes sociales. Así, a partir de datos proporcionados por el indec, se determinó que la pobreza en San Luis se logró reducir en 5000 personas pero hay cerca de 200 hogares indigentes más.

El INDEC considera la línea de indigencia como los hogares que “cuentan con ingresos suficientes como para cubrir una canasta de alimentos capaz de satisfacer un umbral mínimo de necesidades energéticas y proteicas”. Se considera línea de pobreza a partir de los ingresos en los hogares pueden satisfacer “necesidades alimentarias y no alimentarias consideradas esenciales”.

En la región de Cuyo, la canasta básica alimentaria de la línea de indigencia estaba a $1.920,79, mientras que la de pobreza estuvo a $5.147,72 (datos de diciembre de 2017).

El estudio revela que San Luis tiene 53.795 (23,8%) personas pobres y 4.468 indigentes (2%).

Industria automotriz en suba.

La producción nacional de vehículos creció 25,2% en marzo respecto a igual mes de 2017 alcanzado la cifra de 49.655 unidades. En el mismo periodo los volúmenes de exportación se incrementaron 58,2%.

Con estos resultados registrados el primer trimestre del año la industria viene marcando un fuerte perfil exportador con un incremento interanual de 65% de las exportaciones a Brasil, el principal mercado para la producción local.

En el acumulado del primer trimestre, el sector alcanzó las 110.598 unidades producidas marcando un crecimiento de 20% en comparación con las 92.154 unidades que se produjeron en el mismo período del año anterior.

Conocidas estas cifras Peláez Gamboa destacó que “la recuperación de la producción, luego de tres años, responde a la mejora de la demanda interna como la recuperación de Brasil y el lugar que fueron ganando los mercados extra-zona en las exportaciones y en los que se enfocó para mejorar el acceso”. Además, “se registra que, tanto producción como exportaciones, crecen porcentualmente por encima de las ventas ratificando el perfil exportador de nuestra industria”. “obligando a continuar trabajando en la mejora continua de la competitividad para poder acceder con mejores condiciones y a más mercados”.

Créditos UVAs: preocupación y riesgo de crisis.

Una de las posibilidades existentes en el mercado para tomar un crédito hipotecario es: UVAs, esta unidad de medida creada por el BCRA se ajusta por Unidades de Valor Adquisitivo. En Argentina este tipo de crédito se puede ver envuelto en una crisis producto de un gran aumento de la cuota que lleva a la mayor parte de los beneficiarios a no poder responder al incremento y tomar la decisión de no pagarla. Por ejemplo, una persona que abonaba 11 mil pesos por mes en el 2017, ahora tiene que afrontar una cuota de casi 17 mil.

Desde el BCRA afirman que “el principal problema de los créditos UVA se encuentra en la tradicional carrera entre salarios e inflación”. Las paritarias en muchos sectores de la economía fijaron un aumento del 15% repartido a lo largo del año y con una inflación que supera el 24% es lógico es que la cuota aumente más de lo que lo hacen los salarios.

Este revés para los beneficiarios que podrán obtener su casa pero a un costo altísimo desde el departamento de Economía Política de la UNLP afirman que “en caso de una crisis, ojalá que se puedan comer los ladrillos, porque van a estar completamente ahogados con las cuotas”.

La acción de los bancos en este contexto es lanzar al mercado las deudas de los créditos, para desprenderse del riesgo de incobrabilidad. Así, si una persona saca un crédito, el banco le vende la responsabilidad de cobrarlo a un fondo de comercio o una entidad gubernamental. En consecuencia, si el cliente no puede pagar y queda en situación de morosidad, ya no es problema del banco, sino de quien compró esa deuda.

Mercados.

Transitando los primeros días de abril, el índice del Merval cayó un 1,97%. Las acciones que marcaron más subas fueron las correspondientes a la empresa Comercial del Plata (COME) con un alza de 2,8%. La mayor baja se presentó en Distribuidora De Gas Cuyana S.A. (DGCU2) con una caída de 14,03%.

En cuanto a la divisa extranjera, el dólar recorrió un aumento de 5 centavos a lo largo de la semana cerrando en $20,51. Como viene sucediendo desde el 5 de marzo, el BCRA tuvo que intervenir y vendió una totalidad de u$s 350 millones, llegando a un acumulado de u$s 2.400 millones desde que comenzó con las intervenciones.

JB

© 2018 – Finanzas San Luis

Muy bueno el.informe sobre consumo