Año 6 – Numero 179

Por Facundo Sconfienza

En esta edición:

- Lunes negro, ¿qué significa esto?

- La economía en tiempos de coronavirus

- Ley de góndolas: ¿efecto contraproducente?

- Se conoció el dato de la inflación de febrero

- La industria a media marcha: el uso de la capacidad instalada fue de 56,1% en enero

- Mercados.

Lunes negro, ¿qué significa esto?

El día lunes 9 de marzo el precio del barril de petróleo cayó al nivel más bajo desde la Guerra del Golfo en enero de 1991. Esto se debe a que las principales empresas petroleras bajaron el precio del crudo para enfrentar la menor demanda de combustible que se produjo a partir del efecto del coronavirus en la economía global (analizado en la noticia siguiente).

El precio del petróleo, junto con el de los bonos del Tesoro de Estados Unidos a diez años, son un barómetro que los mercados internacionales utilizan para analizar en cierto modo la salud de la economía mundial. Un precio más bajo del petróleo indica que las empresas valen menos, pueden pedir menos dinero prestado y reducen sus planes de inversión.

El tema principal es que en China fue donde más impactó el coronavirus, y como este país es uno de los grandes jugadores de la economía mundial, tenemos como consecuencia que la actividad económica se detrae debido a la baja en la demanda de los insumos energéticos, siendo el petróleo el más significativo.

El problema es que al producirse una detracción en China y eventos de pánico generalizados aumenta la aversión al riesgo, lo que conduce a una situación en la que cae el nivel de actividad, y eso a su vez conlleva a que algunos activos financieros mejoren como por ejemplo el oro y los activos vinculados al riesgo y a la activad caigan.

Estamos viendo un evento en donde los agentes dejan los activos riesgosos y van a los más seguros, es decir demandan activos emitidos por gobiernos solventes, como por ejemplo bonos emitidos por el gobierno norteamericano y dólares.

Todo esto llevó a que el Merval cayera 14% en pesos y 16,4% en dólares, en una rueda en la que Wall Street restó 8% para regresar a valores de enero de 2019. En Europa la bolsa de Milán fue la más afectada, con una caída de 11,2%; Londres perdió 7,7%, París cedió 8,3%, Fráncfort cayó 7,9% y Madrid retrocedió 7,9 %.

El Riesgo País en Argentina se llegó a disparar por la mañana 403 puntos básicos, a 2.829 unidades, afectado por una marcada corriente vendedora. Concluyó el día con 2.794 puntos, con un alza de 15,2% o 367 unidades.

La economía en tiempos de coronavirus

Muchos expertos temen que se profundice la recesión, que haya inconvenientes para negociar la reestructuración de la deuda y que caigan las exportaciones si se repite la sicosis que ocurrió en el año 2009 con la gripe A.

Algunas consultoras y economistas ya están analizando sus proyecciones a la baja por el denominado COVID-19 (coronavirus), que sin lugar a duda tuvo un gran impacto a nivel global y donde ya tenemos algunos casos en nuestro país (46 casos al cierre de esta edición).

Las tendencias a la baja en la mayoría de los mercados se intensificaron esta semana como vimos en la noticia anterior. La OECD (Organización para la Cooperación y el Desarrollo Económico) estima que la tasa de crecimiento mundial podría reducirse en 0,3 %, con el mayor impacto en China. Sin embargo, estas estimaciones fueron realizadas antes de que se conozca la magnitud de los nuevos casos en Europa, por lo que la cifra anterior podría ser aún mayor.

Por estas latitudes el director de la consultora Ecolatina, Lorenzo Sigaut, se pronunció sobre este tema diciendo: “la gran inquietud es lo que ocurra en otoño y que el coronavirus se convierta en la nueva gripe A”. Recordemos que en ese invierno de 2009 la economía cayó 5,9% tras 7 años de crecimiento a tasas chinas. “A fines de febrero proyectábamos una contracción anual del PBI apenas por encima de 1%. Hoy la elevamos a 1,5 mínimo”, arriesga Sigaut.

Por otro lado analizamos un estudio de la Unidad de Inteligencia de The Economist, donde se estima que el producto bruto argentino retrocedería 2% este año, pero la caída podría ser de hasta 2,7% en el peor escenario.

Como vemos el cimbronazo del coronavirus ya se está haciendo sentir, más que nada por la menor demanda de productos argentinos en los países más afectados. La consultora Analytica proyecta una caída de las exportaciones de los US$57.700 millones registrados en 2019 a US$53.500millones para este año, teniendo en cuenta la imperiosa necesidad de que entren dólares al país para poder afrontar los pagos de la deuda.

A esto último habría que sumarle las bajas en el sector turismo y las devaluaciones de las monedas en los países emergentes como Brasil, siendo este el mayor socio comercial de Argentina.

Desde Finanzas San Luis recomendamos a nuestros lectores tomar todas las medidas de seguridad y prevención establecidas por los organismos pertinentes respecto del coronavirus.

Ley de góndolas: ¿efecto contraproducente?

Como se conoció en informes anteriores de Finanzas San Luis, se aprobó la ley de góndolas. Básicamente aplica a las cadenas de supermercados, no así a otros canales que comercializan los mismos productos de las mismas empresas.

Osvaldo del Río, director de la consultora Scenta, expresó sus reparos sobre los verdaderos efectos que podría producir la ley.

Adaptamos algunos de sus conceptos a continuación. Según el autor la ley buscaba…

- Evitar prácticas monopólicas o concentración

La pregunta que debemos plantearnos es si realmente hay concentración económica por parte de los supermercados argentinos. Para analizar esto hay que ver la información que tenemos disponible, donde vemos que el mejor momento de los supermercados argentinos fue en la década de los 90 llegando al 50% de la participación respecto al resto de los canales. Con la crisis del 2001, esa participación cayó a 29% y hoy es menor a 40 puntos porcentuales. Situación totalmente distinta a la que se vive en Europa, por ejemplo, donde rige una ley similar pero la participación de los supermercados es del 70% respecto de los demás canales de distribución.

- Colaborar con la baja de la inflación y el control de precios

Normalmente se tiene la idea de que las cadenas de supermercados son formadores de precios, pero la realidad indica que tanto este canal como el resto, reciben listas de precios y las aplican teniendo una política de margen constante. La utilidad de hecho es muy pequeña, oscila entre el 2 y 3 %, dado que es un negocio mayormente de volumen.

- Fomentar las Pymes y diversificar la oferta

La verdad es que ya hay muchas pymes presentes en las góndolas de supermercados. Por ejemplo: más del 80% de los proveedores del canal son pymes. Las marcas propias son producidas en más del 90% por este tipo de empresas. Sumadas a las demás marcas, tienen casi el 13% de participación sobre el total de ventas de los supermercados. Del mismo modo, ya están presentes en muchas cadenas productos regionales, sobre todo en localidades del interior del país.

En resumidas cuentas, es necesario considerar algunos aspectos que podrían producir efectos opuestos a los buscados. Por un lado, tenemos propensión a aumentar la informalidad, más costos operativos y logísticos, faltantes en góndolas y merma de mercadería que no rota (la gente no compra).

Por otro lado, es probable que se dé una caída en las ventas de los supermercados, lo que llevaría a una menor recaudación impositiva y riesgo de pérdida de puestos de trabajo, teniendo en cuenta que los supermercados son el empleador número uno del país.

Se conoció el dato de la inflación de febrero

Según datos publicados por el Instituto Nacional de Estadísticas y Censos (INDEC) la inflación del mes de febrero de 2020 se ubicó en 2%, siendo la menor en los últimos dos años. En enero de 2018 la cifra había ascendido a 1,8%, pero luego la inflación comenzó a subir, sobre todo a partir del segundo semestre de ese año, con las sucesivas depreciaciones. Fue en septiembre de 2018 cuando el IPC registró la mayor suba de los últimos años, con 6,5 %.

Las cifras indican que los precios subieron 50,3% respecto del mismo mes del año pasado y acumulan en lo que va del año una suba del 4,3 %. Con respecto a la inflación del mes de marzo, se espera que oscile entre 2% y 2.5%, lo que permitiría proyectar una inflación para el primer trimestre del año bastante inferior al 10%.

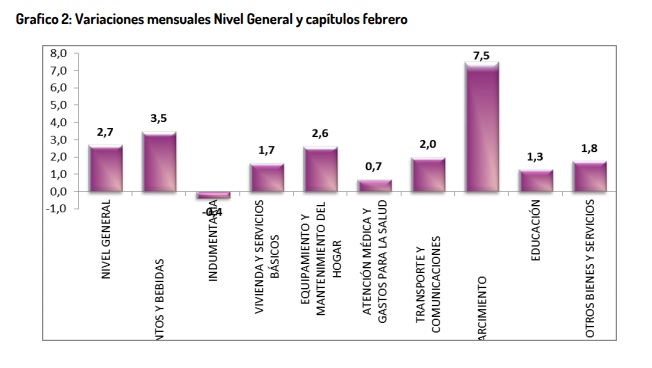

En la siguiente imagen se describe la inflación en base a los rubros más afectados:

Sin embargo se comienzan a observar discrepancias entre los índices inflacionarios calculados por distintos organismos. Por ejemplo en San Luis el pasado viernes la Dirección Provincial de Estadística y Censos publicó el informe mensual sobre inflación, conocido como el IPC-SL (índice de precios al consumidor de San Luis). En el mencionado informe el nivel general de inflación respecto del mes anterior fue del 2,7% , sensiblemente más alto que el calculado por el organismo nacional.

Aquí en nuestra provincia el rubro más afectado por los precios fue el de “Esparcimiento” con un incremento del 7,5%, seguido de “Alimentos y bebidas” con un 3,5%. En todos los rubros de nuestra provincia se incrementaron incrementos de precios, a excepción de “Indumentaria” que registró una merma del 0,4%.

La industria a media marcha: el uso de la capacidad instalada fue de 56,1% en enero

La utilización de la capacidad instalada de la industria en enero (56,1%) se ubicó una décima por debajo del nivel registrado en el mismo mes de 2019, cuando fue de 56,2%, tal como informó el INDEC.

La industria automotriz volvió a presentar el registro más bajo sobre el total de los rubros analizados, con 26,3%. Sin embargo, el porcentaje de utilización de capacidad que exhibió en enero de 2019 mejoró como consecuencia del incremento en las unidades fabricadas por las terminales automotrices, según el informe publicado por la entidad.

Refinación del petróleo (80,7%), sustancias y productos químicos (73,8%), papel y cartón (67,9%), productos del tabaco (67,3%), industrias metálicas básicas (61,5%) y productos alimenticios y bebidas (58,6%) son los bloques sectoriales que cerraron por encima del nivel general.

Por el contrario, los que estuvieron por debajo del promedio fueron: productos minerales no metálicos (54,4%), edición e impresión (51,9%), productos de caucho y plástico (45,1%), productos textiles (44,4%), la industria metalmecánica excepto automotores (34,6%) y la industria automotriz (26,3%).

Mercados

Luego de lo que fue el lunes negro y el jueves, que también fue un pésimo día para los mercados con una caída de casi el 10%, el Merval finaliza la semana con una drástica caída de 32,6% en dólares y 23,8% en pesos. Los incrementos más importantes estuvieron liderados por el sector financiero; las acciones del BBVA subieron un 6,5%, las de Supervielle un 4,9% y las del Grupo Financiero Galicia un 2%. Por el contrario, el declive como era de esperarse, se dio en el sector energético y de telecomunicaciones: las caídas más importantes dentro de estas firmas se produjeron en Telecom (-4,5%), Edenor (-3,8%), Transportadora de Gas del Sur (-3,7%) e YPF (-3,7%).

El riesgo país cerró el viernes en la elevada cifra de 3064 puntos básicos, luego de lo que fue la trágica jornada del lunes y los aumentos que se dieron en los días posteriores, sobre todo en la jornada del día jueves.

Con respecto al mercado de divisas el dólar blue se disparó $5,25 en la semana, tocando un nuevo máximo. De esta manera cerró en los siguientes valores: $79,85 para la compra y $83,75 para la venta según el promedio realizado por Ámbito Financiero. El dólar oficial cerró en $60,05 para la compra y $65,05 para la venta según el Banco Nación, sin considerar el impuesto establecido para la compra de moneda extranjera.

© 2020 – Finanzas San Luis

Encontranos en Twiter – Facebook – LinkedIn – Instagram

estudiofinanzassanluis@gmail.com