Año 5 – Numero 146

Por Jorge Sosa

En esta edición

- Un julio marcado por el análisis a diciembre

- Mercados financieros: semana de bajas

- El salario real: una preocupación que erróneamente se compara con la inflación

- Nuevos datos de la estructura laboral argentina

- La Bolsa de Valores cumplió años y sus opiniones se metieron de lleno en la campaña presidencial.

- Mercados

Un julio marcado por el análisis a diciembre

Esta semana una consultora británica, Consensus Economic, que se dedica a realizar encuestas y análisis económicos en más de 100 países, emitió un informe sobre las principales variables económicas de Argentina para el próximo año.

Luego de analizar la actual situación definió que el PBI caerá 1,4% en 2019 y recién el año que viene volverá a mostrar índices positivos llegando a crecer en un 2,1%.

El presente ejercicio ha sido signado por una fuerte contracción de la actividad en todos los rubros, y a pesar de que empiezan a avizorarse signos de recuperación el último trimestre culminará con resultados negativos.

También influye el clima electoral que no da tregua a los dos modelos económicos que proponen las principales fuerzas políticas, y los principales bancos prevén un crecimiento del PBI para el próximo periodo solo en un escenario de continuidad de la actual gestión.

Esto escenario podría plasmarse si las previsiones de aumento en la demanda interna son reales y las medidas económicas apuntan a recuperar el consumo.

Respecto al comportamiento de la moneda norteamericana, hay bancos que vaticinan que el tipo de cambio rondará cercano a los $48 y luego bajará a $46, una vez resuelta las PASO.

Sobre la hipótesis de que el actual presidente continúe en su mandato proyectan que el dólar comenzará a acompañar los mismos porcentajes que la inflación.

Sobre el índice inflacionario se estima que el 2019 mostrará un 40% en todo el año y recién en 2020 bajará a un 28%, siempre y cuando se cumplan las metas monetarias establecidas por el BCRA.

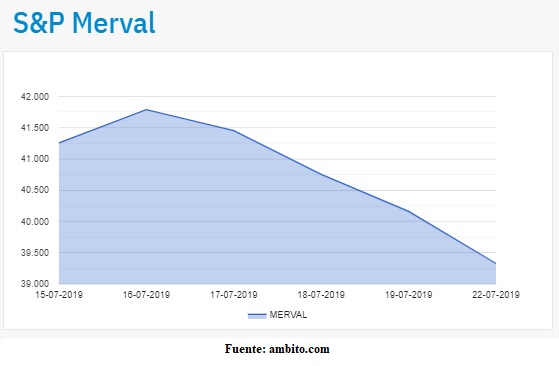

Mercados financieros: semana de bajas

Luego de que la Bolsa de Valores alcanzara un nuevo record durante la semana pasada, este viernes 19 terminó en baja debido a menores negocios y por la toma de ganancias acumuladas.

A pesar de que el riesgo país bajó de 800 a 784 puntos básicos la Bolsa bajó de 40686,01 unidades luego de llegar a 43292,62 a finales de la semana anterior.

Las acciones líderes ubicadas en el segmento de renta variable fueron las que movieran los índices hacia la baja debido a un escaso volumen de negocios.

Todos los analistas coinciden que la proximidad de las primarias abiertas simultáneas y obligatorias afecta el comportamiento de las empresas que deciden retirar fondos ante una marcada incertidumbre y de esta manera también buscan marcar su tendencia en los mercados de referencia.

Los Bancos fueron los que sufrieron mayores bajas siendo el Macro el que soportó una disminución del 3,5%, y el Supervielle un 3,3%.

Por otra parte Cablevisión perdió un 3,2% en una semana.

El índice del riesgo país que mide JP Morgan disminuyó 6% en la semana a pesar de que el Bono del Tesoro de Estados Unidos a 10 años alcanzó su precio más alto de los últimos tres años.

El salario real: una preocupación que erróneamente se compara con la inflación

En todo el mundo cada trabajador recibe un salario a cambio de prestar servicios a su empleador, siendo esta la combinación más importante que una economía tiene en general.

Este salario es aplicado para que una persona adquiera los productos y servicios necesarios para su subsistencia además de opciones de ahorro e inversión.

Pero lo más importante para el asalariado es la cantidad de esos bienes y servicios que puede adquirir. En este caso de nada sirve el término “nominal” si representa un importe elevado pero no le alcanza para lo que realmente necesita por mes.

Es aquí donde hablamos de salario real y en nuestro país desde el año 2012 viene perdiendo la batalla frente a la inflación imperante.

Pero para realizar un verdadero análisis, debemos medirlo en función de la productividad del asalariado. La productividad se refiere a cuántos productos o servicios produce un trabajador que recibe a cambio una suma de dinero en retribución a su esfuerzo.

Cuando la productividad baja difícilmente una empresa esté dispuesta a pagar más salarios. En este caso las connotaciones ideológicas como la Plusvalía no son tomadas en cuenta al verse enfrentadas por una realidad que pone en juego la continuidad del trabajo. En otras palabras, cuando el valor que genera un trabajador cae, también disminuye lo que gasta el empleador por el mismo.

En los últimos 7 años, la productividad de un trabajador viene en picada libre. Los principales factores que influyen son diversos y poco tienen que ver con los índices inflacionarios.

La obsolescencia es una de las causas que bajan la productividad de un trabajador, ya que con los avances tecnológicos muchos productos dejan de llevarse al mercado y eso hace que los trabajadores tengan que reconvertirse para adaptarse a una nueva industria.

Otra es la presión tributaria que se ejerce sobre las empresas. Cuando la presencia del Estado en los impuestos y contribuciones se eleva el resultado económico de la empresa disminuye. De esta manera quedan menos pesos para abonar gastos, y aquí obviamente los sueldos se ven afectados.

También debemos mencionar el costo de mantener un estado grande, se reduce la inversión y la generación de tecnología. Al bajar estos componentes en el sector privado mientras que el estado contrata más personal genera un círculo vicioso difícil de salir por las consecuencias políticas.

Al haber menos tecnología y capital por cada trabajador la productividad baja.

Desde el año 2011 la cantidad de productos y servicios en nuestro país no ha crecido en contraste a los 2 millones de nuevos puestos de trabajo que se generaron. Esta cifra es alarmante para ver los niveles del salario real ya que significa que hay mucha menos productividad por cada trabajador.

Difícilmente esta coyuntura vaya a cambiar. Parece ser que la insistencia en el error es una costumbre que presenta la clase política argentina y como siempre la fiesta la pagan unos pocos.

Nuevos datos de la estructura laboral argentina

Un nuevo informe del INDEC permitió conocer que la informalidad laboral sigue marcando índices preocupantes para el sector laboral argentino y los elevados puestos independientes definen una elevada distorsión respecto al comportamiento del mercado.

A contramano de las conveniencias del gobierno nacional los servicios públicos y privados generan más trabajo que los sectores de manufacturas y construcción, siendo estos últimos los que absorben gran parte de los trabajadores más vulnerables.

Los principales datos de la actividad laboral arrojaron un incremento de la tasa de desempleo del 1% debido a que la actividad económica se contrajo un 5,8% en el primer trimestre de 2019 comparado con el mismo periodo del año anterior.

20,68 millones de puestos de trabajo se encontraban activos a marzo del 2019 representando un aumento del 0,9% en un año.

La actual recesión ha afectado en mayor medida el sector comercial provocando cierres de innumerables locales por la caída de ventas y la migraron hacia alquileres más económicos. Este dato es uno de los más preocupantes de la realidad económica ya que el sector contiene el 33,9% de los asalariados en blanco, 19,9% informales y 46,2% de los puestos entre autónomos y monotributistas.

Otros datos relevantes fueron los del sector manufacturero el cual sufrió una contracción de 44000 puestos de trabajo y el de la enseñanza aumento en la misma proporción que la población.

Como contracara de la crisis, el sector agrícola superó levemente el nivel de empleo respecto al año anterior.

La Bolsa de Valores cumplió años y sus opiniones se metieron de lleno en la campaña presidencial.

Nadie puede dudar que el 2019 no solo es un año especial para los electores sino también para los mercados financieros.

Las expectativas por un mejor clima para los negocios se puede visualizar dependiendo de quien vaya a ocupar el sillón de Rivadavia a partir del 10 de diciembre, y esto quedo más que claro a la hora de dar su discurso el presidente de la Bolsa de Comercio, Adelmo Gabbi, en los festejos del 165 aniversario de la institución.

No dudó en dejar muy claro las cuestiones y condiciones con una óptica racional para que los capitales del mundo miren nuestro país como una opción rentable a la hora de buscar inversiones, y expresó que volver al populismo solo complicaría la actual situación y seríamos mercado de frontera, como pasó con el anterior gobierno.

Asimismo criticó fuertemente el impuesto a la renta financiera a sabiendas que el tributo solo trajo fuertes distorsiones a las colocaciones, y el gobierno unicamente logró recaudar 5 mil millones de pesos. “No es concebible que en este país sea más fácil comprar dólares que invertir en una empresa”, recalcó.

Volver a medidas que atentan contra la afluencia de inversiones, el cepo cambiario e índices truchos, provocaría volver a perder u$s 10000 millones por año, situación que afectaría fuertemente a la economía.

El funcionario se refirió con euforia al reconocer que las chances para que Macri sea reelecto han aumentado y esto se ve reflejado en el comportamiento de los precios de bonos, acciones y el índice del riesgo país.

Mercados

Como lo analizáramos precedentemente el índice S&P Merval cayó un 6,06%. Las acciones que más cayeron fueron las de Mercado de Valores (-10,63%), Byma (-10,35%) y Banco Macro (-8,81%), mientras que en el análisis semanal no hubo subas netas.

Por el lado de las divisas el dólar cerró la semana en $ 43,40 para la venta (TCV-BN) y el euro en $ 50,00 (TCV-BN).

© 2019 – Finanzas San Luis

![]()

![]()

![]()

![]()

![]()

estudiofinanzassanluis@gmail.com