Por José Ignacio Biava (1)

A lo largo de las notas que se van desarrollando semanalmente, es muy común encontrar información sobre las Lebac´s, cómo éstas van variando, cómo los inversionistas las prefieren antes que a un plazo fijo. En esta nota vamos a tratar el tema considerando aspectos esenciales de esta modalidad de inversión que va adquiriendo una mayor popularidad con el paso de los meses.

Lebac´s como una alternativa de inversión financiera.

Lebac significa licitación de Letras del Banco Central. Como su nombre lo indica en primer lugar es una licitación, esta se produce de manera cíclica cada tercer martes del mes. En segundo lugar es el Banco Central, como autoridad monetaria, la entidad que emite deuda siendo posteriormente adquirida por los inversores.

Las dos caras de esta inversión están conformadas por el estado y el inversor. La finalidad del primero de ellos es absorber los pesos del mercado financiero impactando directamente en la reducción de las presiones inflacionarias y en segundo lugar el inversor que busca en ella conseguir una mayor rentabilidad y seguridad que en cualquier otra operación financiera.

El rendimiento que ofrece esta modalidad de inversión es realmente interesante siendo su renta superior a las operaciones clásicas elegidas por los argentinos, como es el plazo fijo o el dólar, y con las ventajas que presentan estas herramientas: instrumento líquido y de corto plazo.

De este modo las tasas referidas a Lebac´s a lo largo del año se vieron reflejadas en el siguiente gráfico:

El inversor está definido en dos líneas, los denominados inversores dentro del “tramo no competitivo” y los del “tramo competitivo”. Lo que delimita la línea entre uno y otro es el monto de la inversión, así las inversiones menores a $1 millón se realizan en el tramo no competitivo, esto significa que la única variable que pueden manipular es el plazo de participación, la tasa de corte la determina el BCRA según el tipo de plazo. En cambio en el tramo competitivo los inversores pueden controlar un rango mayor de variables, como la tasa para el plazo que quieren invertir dando como resultado que al momento de cerrar la licitación la tasa que ofrece pagar el BCRA es menor a la requerida, la oferta no es considerada y queda afuera. Si la tasa de corte es mayor a la tasa requerida, la oferta es aceptada y se le da al inversor la tasa de corte.

Para una persona sin experiencia que está interesada en entrar en el círculo de la Lebac tiene como requisito una base mínima de inversión de $1000, además es necesario tener una cuenta comitente en un agente de bolsa, esta se puede obtener de manera gratuita, pero es necesario como requisito estándar que la persona presente un recibo de sueldo, monotributo o alguna constancia de ingreso y llenar unos formularios en el bróker, además de tener una caja de ahorro en pesos en algún banco.

A la tasa de lebac que figura en el gráfico es necesario descontarles la comisión del agente financiero (entre 0,5% y 1% del monto invertido) y los gastos de mantenimiento de cuenta. Así, para que un inversor minorista haga una diferencia en relación al plazo fijo u otro tipo de activo financiero, los especialistas aconsejan invertir a partir de $100.000.-

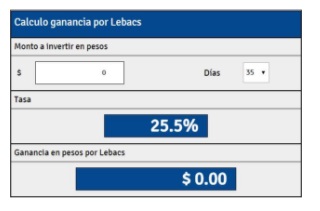

En la web existen posibilidades de calcular cuánto se ganaría si se invirtiese en Lebac. Por ejemplo se puede acceder a la página invertirenbolsa.com.ar y hacer uso de su calculadora de Lebac´s:

Para el uso de esta herramienta se debe considerar que cada periodo ofrece una tasa diferente y que a la ganancia hay que descontarle la comisión del banco o agente de bolsa.

Una vez vencido el plazo el BCRA y el agente acreditan la totalidad en la cuenta comitente del cliente que puede retirar el dinero o volver a reinvertirlo. Para el gobierno la renovación juega un papel crucial, si existen muchos inversores no propensos al riesgo, la alternativa a no renovar Lebac es comprar activos dolarizados (generalmente dólares) por lo cual la base monetaria comienza a dolarizarse gradualmente presionando de manera significativa la cotización del dólar. Como consecuencia el BCRA va aumentando el stock de Lebac´s y no amplía sus lapsos de licitación desembocando en un riesgo cada vez más elevado, si a estos cortos vencimientos le sumamos una disminución en la tasa, muchos inversores van a tomar la decisión de comprar dólares produciendo mayor presión en el tipo de cambio.

En resumen, esta modalidad de inversión que tiene por objetivo la reducción de la inflación puede ser muy beneficioso para los inversores pero peligroso para el gobierno si no actúa con la diligencia debida.

(1) es estudiante avanzado de la Lic. en Administración de la Facultad de Ciencias Económicas y Empresariales – Universidad Católica de Cuyo, sede San Luis. También es columnista estable de Finanzas San Luis (c).

© 2017 – Finanzas San Luis