Año 5 – Numero 148

Por Javier Pérez y Marcos Lucero

En esta edición:

- Importante incremento de ventas en comercios gracias al “Ahora 12”

- Cómo pierden valor los autos 0 km

- Sacan de circulación los billetes de $ 5

- Cambiaron las expectativas de crecimiento e inflación para los próximos 12 meses

- La Reserva Federal de los Estados Unidos (FED) redujo las tasas de interés por primera vez en 11 años

- ¿Se vienen incrementos de tarifas en San Luis?

- Mercados

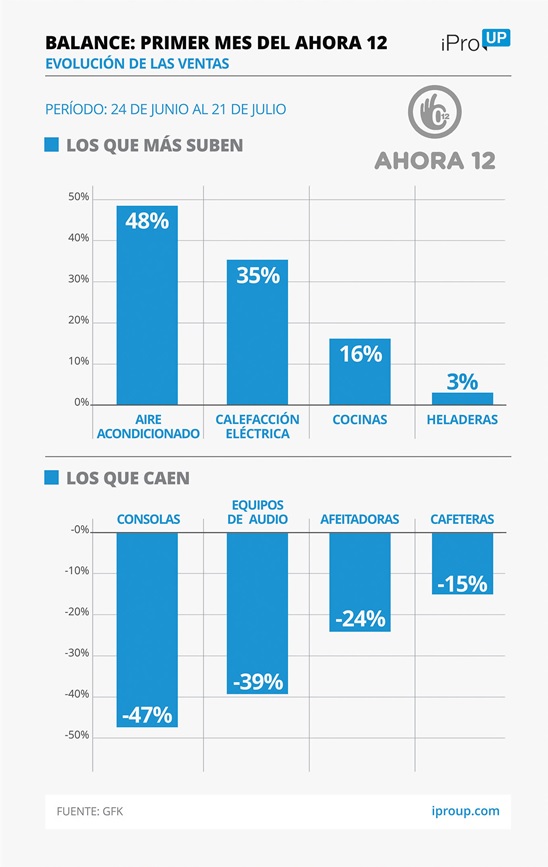

Importante incremento de ventas en comercios gracias al “Ahora 12”

Desde que se tomó la medida gubernamental de bajar la tasa de interés del plan “Ahora 12” del 45% al 20% se ha visto una dinamización del consumo que explotó en el último mes. La política tendiente a aumentar y reactivar el consumo nacional, cada vez se ha ido expandiendo más en cuanto a los días que se pueden obtener estos beneficios en los comercios, como así también en relación a la cantidad y variedad de productos alcanzados.

El boom del consumo se ve reflejado en el aumento del valor total de ventas de los comercios en el mes de julio, el cual llegó a los $30.000 millones de pesos. Esta cifra representa un aumento de más del 320% con respecto al volumen de ventas de mayo.

Este repunte de las ventas y por lo tanto del consumo, en caso de ser duradero, podría influir en los valores del PBI hasta fin de año, mejorando los pronósticos de los expertos. Sin embargo el factor condicionante de esto es la cotización del dólar, ya que muchos de los productos adquiridos mediante el plan “Ahora 12” son productos cuyos precios están íntimamente ligados a la cotización de la moneda estadounidense. Un aumento del valor del dólar podría hacer que los precios de dichos bienes se disparen, contrarrestando el efecto expansivo en el consumo que provocaron las nuevas tasas del “Ahora 12”.

Las medidas de reducción de la tasa, si bien tienen un marcado tinte político (cabe recordar que las PASO se aproximan, el 11 de agosto) no dejan de representar tanto un alivio para los comerciantes, por medio del aumento de sus ventas, sino también un gran alivio a los bolsillos de los consumidores, que pueden disfrutar de mejores condiciones de financiación de productos para mejorar su calidad de vida.

Los productos que tuvieron un mayor aumento en sus demandas han sido: equipos de aire acondicionado, productos de calefacción y cocinas. Posteriormente los lavarropas, heladeras y televisores.

Cómo pierden valor los autos 0 km

Desde hace algunos años ya que en la Argentina comprar un automóvil 0 km parece una tarea imposible para una familia o consumidor de clase media. El valor de los vehículos depende mucho del valor del dólar y, como se sabe, en los últimos años se ha producido una depreciación constante del peso con respecto al dólar que ha encarecido sustancialmente el valor de todos los vehículos, fundamentalmente los cero km. A ello se le suma el hecho de que el ritmo de crecimiento de los salarios no ha presentado el mismo aumento, de manera que pueda neutralizar el aumento del costo real de adquirir un vehículo nuevo.

De acuerdo a consultas en el portal web líder de venta 100% online de automóviles en Argentina, checkcars.com, el valor de un automóvil 0km decae un 37% durante su primer año. Este es un dato no menor, porque se refiere a datos promedio. Existen marcas y gamas de autos que pierden más valor porcentual, y otros que menos, pero el promedio se sitúa en un 37%. Según el mencionado portal después del tercer año de vida de un automóvil su valor cae en cifras cercanas al 50%.

Resulta una cifra muy elevada, la cual hace pensar al consumidor si invertir en un plan automotor (los cuales vienen perdiendo muchos clientes últimamente por los desproporcionados aumentos en las cuotas que sufren los aportantes mes tras mes, y a lo cual se le suman los gastos administrativos), o si le conviene comprar un automóvil usado con pocos años de uso. Considerando las cifras de depreciación de su valor, un consumidor racional comprará un automóvil con 3 años de antigüedad, para mantenerlo unos 2 o 3 años más (ya que del año 4 al año 7 se deprecia en torno a un 10% anual constante), y allí venderlo, para adquirir nuevamente un automóvil usado de 3 años de antigüedad.

Pareciera ser ésta última la opción más inteligente en un contexto con dólar con incertidumbre para los próximos meses, unido a una economía inflacionaria.

Sacan de circulación los billetes de $5

El Banco Central anunció que desde el jueves 1 de agosto de 2019 comenzó el canje de billetes de $5, los cuales a partir del día 1 de febrero de 2020 dejarán de tener validez para su circulación para las transacciones cotidianas.

El canje se podrá hacer en las entidades bancarias desde este día jueves 1 de agosto en adelante, y se extenderá este canje hasta el día 28 de febrero de 2020. Las entidades financieras deberán recibirlos y canjearlos o acreditar su valor en cuentas. Sin embargo hay que prestar atención a que después del día 31 de enero ya no se podrán efectuar transacciones comunes con él, ya no tendrá validez.

El billete será reemplazado definitivamente por la moneda de $5, sumándose de esta manera a lo ocurrido con el billete de $2, el cual fue sacado definitivamente de circulación.

Se calcula que la cantidad de billetes que este jueves comenzaron a salir de circulación es de aproximadamente 510,6 millones de billetes.

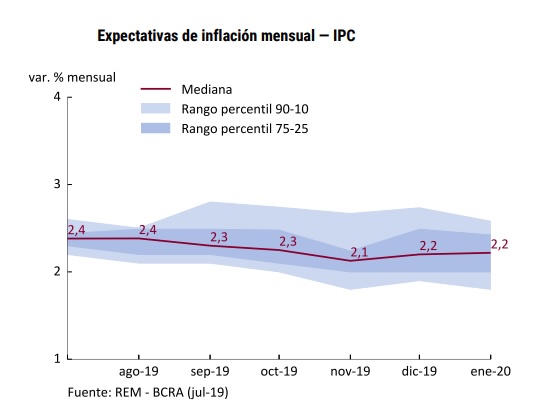

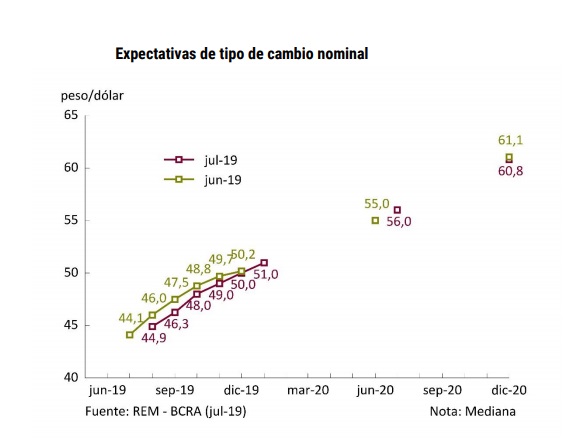

Cambiaron las expectativas de crecimiento e inflación para los próximos 12 meses

De acuerdo al Relevamiento de Expectativas de Mercado (REM) del Banco Central, cuyo equipo de especialistas formula pronósticos en cuanto a las principales variables, en especial para el Producto Bruto Interno y para la inflación, los datos de julio revelaron que las expectativas de la variación del PBI real para 2019 de -1,5%, y las expectativas para la inflación de cara a los próximos 12 meses han sido proyectadas en un 30,2% interanual.

Inflación

Para la inflación se confirmaron los pronósticos alrededor del 40% para el 2019, sin embargo, las expectativas inflacionarias interanuales, que habían sido pronosticadas en torno al 30%, ahora han sido proyectadas con 0,2 puntos porcentuales de aumento, redondeando un valor de 30,2% interanual.

Los especialistas del REM esperan para la segunda mitad de 2019 una inflación decreciente, hasta alcanzar 2,1% en noviembre, con una leve suba en diciembre (2,2%), y sosteniéndose en ese nivel para enero de 2020.

Producto Bruto Interno

Las previsiones para la variación del PBI para 2019 fueron corregidas, previéndose una caída de la actividad económica de 1,5%. Este valor corregido representa un empeoramiento del indicador, con respecto al valor proyectado en junio, el cual pronosticaba una caída de 1,4%.

A su vez redujeron el crecimiento previsto para 2020 hasta 2,0% (antes 2,2%), en tanto que sostuvieron la expectativa de expansión para 2021 en 2,5%.

La Reserva Federal de los Estados Unidos (FED) redujo las tasas de interés por primera vez en 11 años

La Reserva Federal redujo el día miércoles en 25 puntos básicos las tasas de interés de referencia. Este instrumento de política monetaria no se había reducido desde la depresión del año 2008. Acumulaba 11 años con tendencias alcistas o sin modificaciones, hasta que este miércoles 31 de julio la FED decidió intervenir en sus valores de referencia.

Las tasas de interés, que afectan el costo de los préstamos para tarjetas de crédito e hipotecas, ahora oscilan entre 2% y 2,25%.

El motivo que se esgrimió para bajar las tasas es para poder aislar la economía de Estados Unidos de la desaceleración económica mundial. Se debe dejar en claro que la baja de la tasa de interés actúa como un instrumento acelerador del crecimiento económico, ya que impulsan el consumo, lo cual a su vez genera producción y empleo.

Bajar la tasa de interés, a su vez, puede generar presiones inflacionarias en caso de recalentamiento de una economía, pero esto no es un problema para la economía de Estados Unidos, que presenta la menor tasa de inflación de los últimos tiempos, la cual se sitúa alrededor del 1,6% anual (inflación núcleo).

Al bajar las tasas de referencia bajan todas las tasas de la economía. Incluidas la de los plazos fijos y otros instrumentos de inversión. Si bien la baja de las tasas de referencia es buena para la reactivación económica, el consumo, producción y empleo, son malas para los ahorristas que quieran invertir en plazos fijos o bonos o letras de Estados Unidos. Esos capitales seguramente emigrarán hacia países emergentes con ánimos de obtener mejores ganancias, mejores tasas. Aquí es donde la Argentina les presenta un contexto favorable, donde las tasas son altas, y continúan en ascenso.

Cabe resaltar que las autoridades de la FED no han descartado una nueva baja de las tasas de referencias en un futuro cercano, dentro de este 2019.

¿Se vienen incrementos de tarifas en San Luis?

Con altos índices inflacionarios, que vienen desacelerando, el impacto de la suba de los precios y las tarifas se hace sentir en el bolsillo de la población. Los puntanos no estamos exentos de esa realidad y en los últimos días las noticias se han centrado en las tarifas de los servicios públicos. Analicemos cada caso.

Con respecto a la electricidad ya existe un pedido de la empresa distribuidora de energía, EDESAL, al Ente Regulador de Energía de la Provincia. De llegar a autorizarse este incremento el impacto en el bolsillo de los puntanos sería de un 20% más sobre el valor actual. Según datos de FUNDELEC (Fundación para el Desarrollo Eléctrico) estos incrementos en los precios de la electricidad han hecho caer la demanda de energía eléctrica: a nivel país la caída interanual ha sido del 8,6%, mientras que para San Luis esta baja fue del 7%. Según otro informe de la misma fundación las tarifas en San Luis no son tan elevadas respecto a otras provincias. Para un consumo de 300kwh por mes el promedio a nivel país de facturación es de $1.070.- En San Luis se paga alrededor de $970.-, en Buenos Aires $800. La provincia donde la electricidad es más barata es en Río Negro ($640.-) y el lugar más caro es en Córdoba con una tarifa de $1.580.- por ese consumo (datos de febrero de 2019).

Con respecto al gas por ahora no se prevén incrementos. Pero lo que sí está sucediendo en San Luis, y ya es vox populi, es lo referido a la sobrefacturación que están sufriendo los consumidores por parte de la empresa ECOGAS. Esto sucede debido a que resulta casi imposible realizar los controles en todos los medidores de manera regular, por lo que las empresas utilizan el método de “consumo estimado”, en función de los datos históricos de consumo de esa familia. Lo que ha venido sucediendo es que esos valores estimados han sido muy diferentes a los reales, por lo que las facturas del servicio de gas han venido con importantes incrementos en muchos hogares.

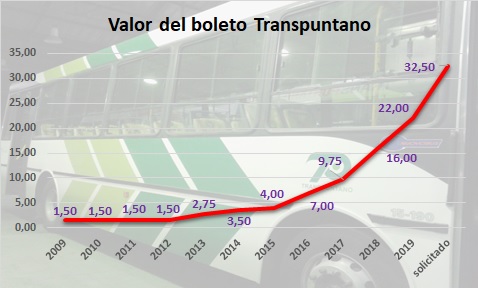

Otro de los aumentos que parece se está por avecinar es el del servicio de transporte urbano de pasajeros. La Municipalidad ha solicitado al Consejo Deliberante la autorización de un incremento en el valor del pasaje de $22.- a $32,50. Esto significa un incremento de casi el 48%. Ya a principios de este año el boleto había aumentado un 37,5% (desde los $16.- anteriores a los $22.- actuales).

Mercados

En los mercados locales el S&P Merval vino cayendo toda la semana. Cerró en los 41.359 puntos, acumulando una baja semanal del 1,49%. Las acciones que más crecieron fueron Comercial del Plata (+9,38%), Cablevisión (+6,05%) y Transportadora de gas del norte (+4,21%), mientras que las mayores bajas se dieron en Banco Macro (-5,53%), Grupo Galicia (-3,71%) y Mercado de Valores (-3,36%)

En el mercado de divisas el dólar comenzó a experimentar un alza, que según los analistas se debe a la cercanía de las elecciones primarias. El lunes abrió cotizando a $44,80, subió un poco más el martes. El miércoles tuvo una leve baja pero terminó la semana al alza cerrando en $45,60 (TCV-BN). El euro tuvo comportamiento similar y cerró la semana cotizando a $52,00 (TCV-BN).

© 2019 – Finanzas San Luis

![]()

![]()

![]()

![]()

![]()

estudiofinanzassanluis@gmail.com

Muy buen informe los felicito, claro y muy útil la info.