Año 6- Número 193

por Cristian Sindoni

En esta edición:

- Deuda Pública Nacional: últimas instancias de negociación

- Todo sobre la deuda este miércoles en un VIVO de Finanzas San Luis

- Caída histórica de la actividad industrial Pyme

- Moratoria ampliada AFIP

- LATAM Airlines Argentina cesa sus operaciones en el país

- El Banco Central con un problema de emisión y dólar

- Mercados

Deuda Pública Nacional: últimas instancias de negociación

La resolución de la deuda en dólares regida por ley extranjera podría extenderse hasta el 24 de julio, según la nueva prórroga anunciada el viernes 19 de junio, día en el que se esperaba un acuerdo definitivo con los acreedores.

La disputa central alrededor de la deuda está en la Cláusula de Acción Colectiva que incorporaran los nuevos bonos. Para tener en cuenta los acreedores prefieren clausulas más duras como la de los bonos 2005 (Par y Discount) donde el emisor debe juntar al menos el 75% de los votos de los acreedores. Sin embargo, el Gobierno tampoco quiere quedar en desventaja, en el marco de una negociación donde se juega la sustentabilidad del crecimiento de largo plazo.

Las curvas de vencimientos de capital e intereses que propone el Gobierno son parecidas a las que ofrecen los bonistas.

- La distancia entre gobierno y bonistas se reduce a 1% de PBI acumulando los flujos de fondos hasta el vencimiento del último bono. Ese punto del PBI equivale a un 0,05% del PBI por año.

- Los bonistas reclaman US$ 3.800 millones de pagos durante lo que queda del mandato de Alberto Fernández. El Gobierno ofrece pagar US$ 1.700 millones de dólares. Poca diferencia para el tamaño de la economía argentina y para lo que significa entrar en default.

Resolver la Deuda Publica Nacional, no entrar en default, es de vital importancia, más aún en este contexto donde tomar “nueva deuda” sería una de las opciones más esperables para amortiguar el dolor que la Pandemia está causando a millones de familias argentinas, que se están quedando sin fuentes de ingreso (motivado principalmente por la dura realidad del sector privado). Cuando ya no queda que más hacer se empiezan a cruzar los grandes límites sociales como la propiedad privada o la libertad. Probablemente se llegará a un acuerdo con los acreedores de la deuda pero, como en todos los casos anteriores, seguiremos apostando fuertemente al Déficit Fiscal como política de Estado.

Todo sobre la deuda este miércoles en un VIVO de Finanzas San Luis

Este miércoles a las 20.00 hs tendremos un análisis en vivo por las redes sociales de Finanzas San Luis con la presencia del Mg. Francisco Oromí.

En tiempos en los cuales el tema de la deuda de nuestro país se configura como uno de los más importantes en materia económica y que su resolución configurará el futuro de nuestro crecimiento es de gran importancia conocer a fondo todo lo vinculado con el tema y la forma en que esto afectará a nuestra economía en general y a la situación económica de cada familia y cada empresa en particular.

Francisco Oromí es Licenciado en Administración por la Universidad Nacional de San Luis, Magíster en Finanzas por la Universidad del CEMA, columnista de Finanzas San Luis y coordinador de Finanzas San Luis Inversiones.

Estaremos comunicando toda la información para conectarse a la conferencia a través de nuestras redes sociales.

Caída de la actividad industrial Pyme y complejo panorama para aguinaldos

Las Pymes son el motor de la economía, generan casi la mitad del PBI y emplean al 70% de la mano de obra. Si caen las Pymes, se frena la economía. Esto implica que no podremos vivir del Estado eternamente, por la sencilla razón de que el Estado también depende en gran medida de las Pymes. Si bien el discurso Presidencial es muy compasivo con las Pymes, aún no hay una propuesta integral que se acerque a las necesidades actuales y venideras. El ATP es el principal apoyo del Estado, pero luego hay aspectos impositivos y legales que aún están en las mismas condiciones que antes. Las Pymes reclaman un plan integral de ayuda.

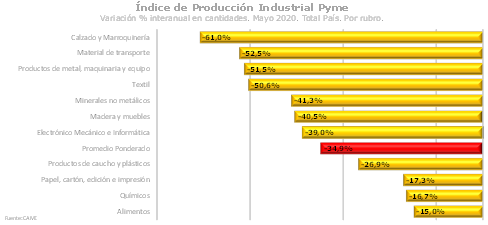

La CAME informó los resultados del mes de mayo-20 para la producción de la industria Pyme. Los principales puntos fueron:

- La producción de las pymes industriales cayó 34,9% en mayo 2020 frente a igual mes del año pasado. El levantamiento gradual de la cuarentena en algunos rubros redujo las tasas anuales de caída con relación a abril, pero la misma fue igualmente muy profunda.

- En los primeros cinco meses del año la industria Pyme acumula una baja anual de 23,6%. Además, sin contar febrero 2020 donde la industria tuvo un leve crecimiento, se cumplieron en mayo 24 meses de caídas.

- En mayo todos los rubros relevados cayeron. Si se sacan los rubros esenciales como Alimentos y bebidas, Papel y cartón, y Productos químicos, el derrumbe se extiende a -45,8%.

- Los datos surgen de la Encuesta Mensual Industrial de CAME entre 300 industrias pymes de todo el país. El Índice de Producción Industrial Pyme (IPIP) se ubicó en 50,4 puntos en mayo, no encontrándose un mayo tan malo al menos desde que se comenzó a realizar esta medición en el año 2008.

- En la comparación anual, la menor caída ocurrió en Alimentos y bebidas (-15,2%) y una de las mayores en Calzado y marroquinería (-61%).

- Otro de los rubros que protagonizó uno de los desplomes más profundos en la comparación anual fue Indumentaria y Textil, con un descenso de 50,6%. En este rubro las industrias lanzaron sus propias campañas de marketing digital para mover la venta o crearon nuevos productos como cuellos, barbijos, camisolines sanitarios, entre otros, para compensar la baja demanda del rubro.

- Material de transporte cayó 52,5% anual en el mes, siendo los más complicados aquellos productores orientados a mercados vecinos como Brasil o Paraguay, donde la demanda se cortó. La producción en ese rubro se vio, además, comprometida por problemas de abastecimiento con proveedores, inconvenientes de coordinación de entrega, y diferencias con los plazos de pago y el incremento de los insumos.

- También continuó en fuerte descenso el rubro Productos de metal, maquinaria y equipo (-51,5%), con algunos clientes que directamente cerraron, reduciendo incluso las perspectivas de ventas futuras. Las que en mejor estado estuvieron ese mes fueron las empresas vinculadas a la obra pública, que lentamente se comenzó a recuperar.

- En Minerales no metálicos la disminución en la actividad fue de 41,3%. El rubro sólo se comenzó a mover lentamente con la obra pública y algunos pedidos ya planificados a futuro. Pero la situación fue muy grave, pagándose la mitad de los sueldos con ATP.

- El uso de la capacidad instalada de la industria Pyme fue de apenas 47,4%, reflejo de los bajos niveles de producción del mes. Si bien se ubicó levemente arriba del 41,8% de abril, le resta aún un largo trayecto por mejorar para recuperar al menos los niveles pre-pandemia, que ya eran bajos.

- En cuanto a la rentabilidad, apenas el 15,3% logró rentabilidad positiva, algo que intuitivamente se sabía, pero los números lo confirman. La mayoría de las industrias hoy trabaja a pérdida.

Sumado al estudio de la CAME un reciente informe de Centro de Estudios de la UIA (CEU-UIA) indica que “las empresas siguen forzadamente endeudadas debido al corte de la cadena de pagos y a la caída de la facturación. Hay un elevado porcentaje de empresas con atraso en impuestos (41%), en compromisos financieros (29%), en pago a proveedores (27%) y en tarifas de servicios (18%)”.

Con la decisión del Gobierno de no incluir al pago del aguinaldo en la Asistencia de Emergencia para la Producción y el Trabajo (ATP) para las empresas se hace muy difícil cumplir con el pago del medio aguinaldo que por ley debe abonarse antes del 30 de junio.

Moratoria ampliada

El Gobierno lanza una moratoria ampliada, que aumenta el universo de beneficiados y agrega deudas hasta mayo 2020, debido a que la moratoria vigente sólo permitió pasivos hasta el 30 de noviembre de 2019. Las deudas nuevas (después mayo) que se generarán por la caída de las ventas y el efecto recesivo, deberían resolverse con un plan de pagos o moratoria también.

Se trata de un proyecto de ley que será presentado por diputados oficialistas la semana próxima al Congreso, y que tiene ya el aval del Poder Ejecutivo. Las características son similares a la moratoria vigente, que vence a fin de junio, pero la diferencia es que incorpora las deudas de las grandes empresas -aunque con requisitos- y extiende hasta fin de mayo las deudas que podrán ser incluidas. Para poder ingresar y mantenerse en la moratoria las empresas grandes no podrán distribuir dividendos o utilidades a sus accionistas o socios por alrededor de 3 años, como así tampoco podrán comprar dólares al cambio oficial para pagos a sociedades, empresas o cualquier otro beneficiario del exterior.

El proyecto prevé que la primera cuota vencerá como máximo el 16 de noviembre, y la tasa de interés será fija, del 2% mensual hasta el 31 de enero de 2021, y luego Badlar de bancos privados.

La moratoria establece condiciones bastantes generales en cuanto a beneficios, talescomo: condonación de sanciones e intereses punitorios y resarcitorios por el capital adeudado y la inclusión de deudas hasta el 31 de mayo; 60 cuotas para las deudas previsionales y para retenciones o percepciones impositivas de las pymes, y 48 cuotas para los demás sujetos; y 120 cuotas para las restantes obligaciones de las pymes y 96 para el resto.

LATAM Airlines Argentina cesa sus operaciones en el país

La Empresa LATAM Airlines Argentina no pudo seguir trabajando en el país. Por ello el pasado miércoles comunicó el cese de sus operaciones de cabotaje. Esto lo explicó en la presentación de su procedimiento preventivo de crisis al Ministerio de Trabajo, donde se disolvieron 1.715 contratos de trabajo, es decir, 1715 personas. Estos son los empleos directos, pero a ello falta sumar todos los indirectos.

La empresa a inicios del 2020 tenía un promedio de 76 vuelos diarios, aportando cerca del 0,6% al PBI de Argentina, alrededor de usd 2700 millones anuales, sosteniendo 107.000 empleos entre directos e indirectos. Contaba con una flota de 13 aviones Airbus 320, entre otras unidades. Tenían un hangar propio en Aeroparque una inversión de USD 5 millones, un Salón Vip en Ezeiza por USD 1 millón y un centro de capacitaciones por USD 325.000.

La empresa venía de 4 años negativos, acumulando USD 300,9 millones de pérdida, soportando el contexto de inflación y devaluación con un descalce importante entre costos e ingresos. Esto significa que era una empresa que “la venia peleando” y que posiblemente en una Argentina que no cesara sus antojos por el gasto público podía continuar perdiendo, esto en el marco de que el dólar se continúa devaluando.

El último año las ventas totales habían caído un 50% producto del “impuesto país del 30%” política que implementó el gobierno. A este escenario se le sumó la crisis derivada de la pandemia del COVID-19, donde los ingresos desaparecieron y la empresa manifestó la imposibilidad de realizar acuerdos gremiales y con el Ministerio de Trabajo para un programa de suspensiones amparadas en el artículo 223 bis de la Ley de Contrato de Trabajo.

Como resumen, la aerolínea en un mix de factores macroeconómicos, política aero comercial, conflictividad gremial y falta de competitividad-productividad de sus operaciones, decidió dejar de operar en Argentina ya habiendo agotado todas las instancias posibles.

El Banco Central con un problema de emisión y dólar

Las restricciones del pasado 28 de mayo liberaron el accionar del Banco Central en el mercado mayorista, de forma que acumuló en 12 ruedas compras por más de USD 1.000 millones.

El tipo de cambio oficial avanza un 17% en 2020, unos cuatro puntos por encima del IPC. Sin embargo, las brechas entre los distintos tipos de cambio han llegado a estar entre 80% y 90% previo a las medidas adoptadas en detrimento del dólar CCL y MEP. El dólar libre sigue en una brecha más cercana al 80%.

El Central volvió ofrecer rendimientos atractivos para invertir los pesos, con una tasa mínima garantizada cercana al 30% anual para los plazos fijos, estas colocaciones acumulan un incremento de más de $100.000 millones en junio.

Pero la entidad monetaria también está acumulando pesos:

Aumenta el pasivo. Para aspirar pesos y contener el impacto inflacionario, la entidad monetaria emite sus propios títulos de deuda, las Letras de Liquidez (Leliq), a un mes de plazo, con una renta de 38% anual a 28 días, y los Pases Pasivos, a un día de plazo pagan 19% anual. El stock de Leliq suma cerca de $1,7 billones, mientras que los Pases significan otros $600.000 millones (0,6 billón). Al tipo de cambio oficial representan cerca de USD 33.000 millones, un 75% de las reservas brutas y tres veces el monto de reservas netas (de libre disponibilidad) en arcas del Central.

La emisión de pesos para cubrir el déficit fiscal sigue en alza. En el último trimestre más de la mitad de los ingresos al fisco fueron giros del BCRA al Tesoro. Y en menor grado, suman a la expansión de dinero el pago mensual de unos $60.000 millones por intereses de Leliq y Pases, más otros $120.000 millones el último mes por la compra de dólares que efectuó el BCRA para sumar reservas. En este sentido, la Base Monetaria acumula un aumento de 56% en el último año, mientras que su principal componente, la circulación monetaria (efectivo y cuentas a la vista) crece 77% anual, frente a una inflación de 44% en los últimos 12 meses.

El crecimiento de la cantidad de pesos a una tasa superior a la de la inflación anticipa una aceleración de los precios en próximos meses. Por ahora, la cuarentena estrangula la velocidad de circulación del dinero, mientras que la recesión quita demanda a bienes y servicios, puntales de la reciente desinflación junto con la estabilidad cambiaria.

Mercados

La semana estuvo signada por anuncios de mayores estímulos monetarios de parte de la Reserva Federal y preocupaciones por un potencial segundo brote de coronavirus en varios países. El rendimiento del bono del Tesoro americano a 10 años cerró en 0,69%. En Brasil, el Banco Central bajó la tasa de interés de referencia a un nuevo mínimo histórico de 2,25%. En línea con esta decisión y los mercados globales, el índice de acciones Bovespa acumuló una suba del 3,9%, y el tipo de cambio subió 5,1% hasta 5,3 reales por dólar.

En Argentina el riesgo país acumuló una baja en la semana de 34 puntos básicos, hasta 2.539. El índice de acciones S&P Merval acumuló una caída del 5,7%, rebotando el viernes. El tipo de cambio mayorista subió 0,6% hasta $69,80 por dólar, mientras que el tipo de cambio implícito en operaciones con bonos bajó 2,6% hasta $109,10 por dólar. De esta forma, la brecha entre ambos es del 56,3%. La tasa de interés de las Leliq continúa en 38%. La tasa de interés Badlar pasó de 29,7% a 29,8% y la tasa de interés de cauciones a 7 días en pesos pasó de 19,2% a 19,8%.

El viernes se esperaban novedades de la deuda y las acciones tuvieron un rebote de alrededor del 10% y el S&P Merval creció un 7,8% hasta los 40.951 puntos. Los papeles que más aumentaron fueron Ternium un 12.5% y Galicia un 11.3%. Los inversores están optimistas con el arreglo de la deuda, pero no tomaron como positivo el caso Vicentín y LATAM.

© 2020 – Finanzas San Luis

Encontranos en Twiter – Facebook – LinkedIn– Instagram – YouTube

estudiofinanzassanluis@gmail.com